*Anexa nr. 1 este reprodusă în facsimil. ANEXA Nr. 1*

|

|

|

- Edmond Tudor

- 4 ani în urmă

- Vzualizari:

Transcriere

1 *Anexa nr. 1 este reprodusă în facsimil. ANEXA Nr. 1*

2

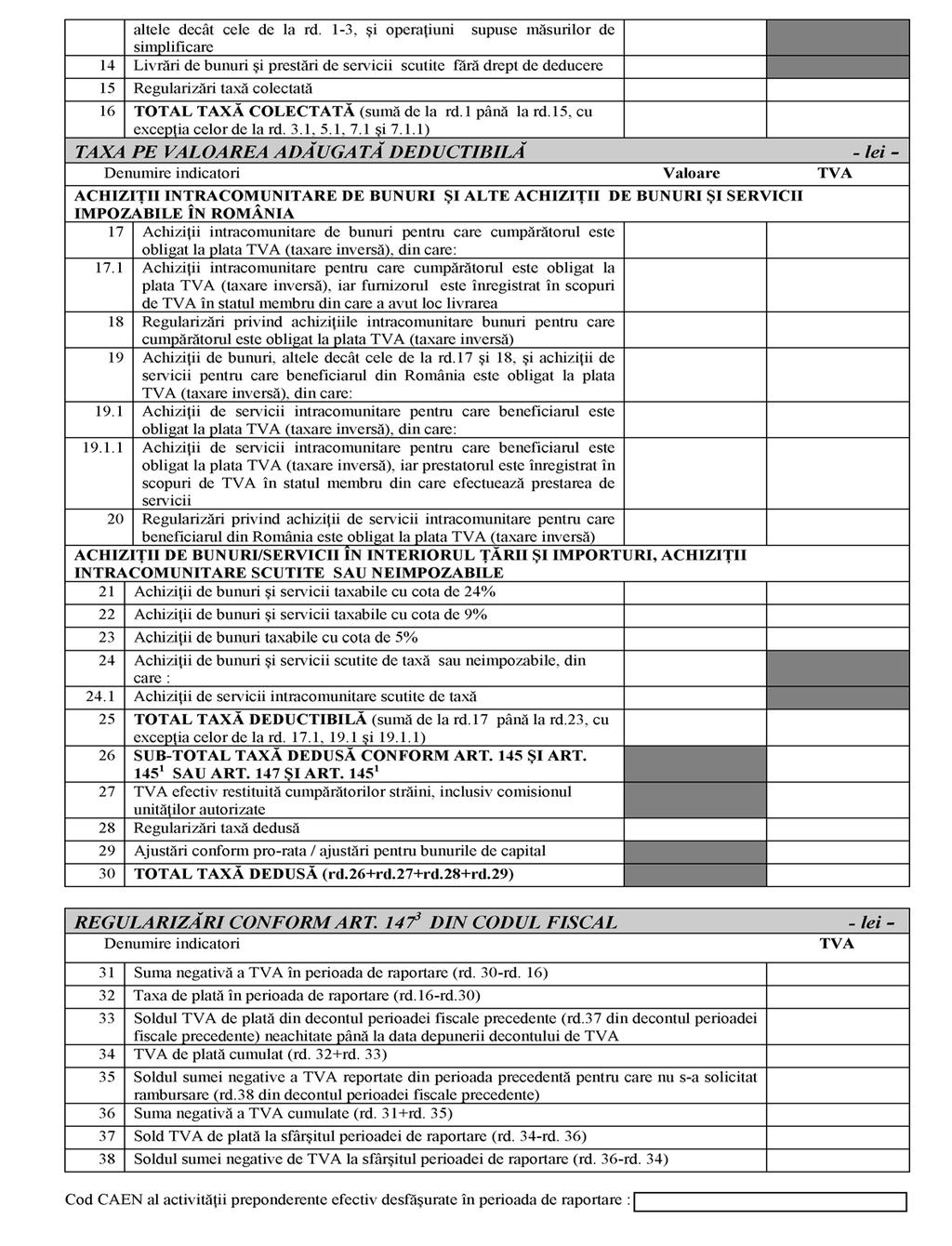

3 ANEXA Nr. 2 INSTRUCȚIUNI pentru completarea formularului (300) Decont de taxă pe valoarea adăugată Formularul (300) Decont de taxă pe valoarea adăugată se completează de persoanele impozabile înregistrate în scopuri de TVA conform art. 153 din Codul fiscal. Persoanele impozabile care conduc evidența contabilă, potrivit legii, pentru operațiunile realizate pe bază de contract de asociere în participațiune declară inclusiv datele și informațiile privind taxa pe valoarea adăugată rezultate din astfel de operațiuni. Formularul (300) Decont de taxă pe valoarea adăugată se depune la organul fiscal competent, la următoarele termene: a) lunar, până la data de 25 inclusiv a lunii următoare celei pentru care se depune decontul, de persoanele impozabile pentru care perioada fiscală este luna calendaristică, potrivit prevederilor art din Codul fiscal; b) trimestrial, până la data de 25 inclusiv a primei luni din trimestrul următor celui pentru care se depune decontul, de persoanele impozabile pentru care perioada fiscală este trimestrul calendaristic, potrivit prevederilor art din Codul fiscal; c) semestrial, până la data de 25 inclusiv a primei luni din semestrul următor celui pentru care se depune decontul, de persoanele impozabile pentru care organul fiscal competent a aprobat ca perioadă fiscală semestrul calendaristic, potrivit prevederilor art alin. (7) din Codul fiscal și ale pct. 80 alin. (2) din Normele metodologice; d) anual, până la data de 25 ianuarie inclusiv a anului următor celui pentru care se depune decontul, de persoanele impozabile prevăzute la pct. 80 alin. (4) din Normele metodologice și de persoanele impozabile pentru care organul fiscal competent a aprobat ca perioadă fiscală anul calendaristic, potrivit prevederilor art alin. (7) din Codul fiscal și ale pct. 80 alin. (2) din Normele metodologice; e) până la data de 25 a celei de-a treia luni a trimestrului calendaristic, pentru primele două luni ale aceluiași trimestru calendaristic, de persoanele impozabile care utilizează trimestrul ca perioadă fiscală și care efectuează o achiziție intracomunitară taxabilă în România, dacă exigibilitatea taxei aferente achiziției intracomunitare intervine în a doua lună a respectivului trimestru. Decontul se va depune pentru luna a doua a trimestrului, dar va cuprinde și operațiunile realizate în prima lună a acestuia. În situația în care exigibilitatea taxei aferente achiziției intracomunitare intervine în prima sau în a treia lună a trimestrului calendaristic, sunt aplicabile în mod corespunzător dispozițiile lit. a). Persoanele impozabile înregistrate în scopuri de TVA conform art. 153 din Codul fiscal au obligația prezentării formularului (300) Decont de taxă pe valoarea adăugată, cu

4 codificarea informației prin cod de bare. Sunt exceptați de la această prevedere contribuabilii care depun declarațiile fiscale prin mijloace electronice sau prin sisteme de transmitere la distanță, potrivit prevederilor legale în vigoare. Formularele se depun în format hârtie, semnat și ștampilat conform legii, la organul fiscal competent. Formularul se editează în două exemplare: un exemplar se depune la organul fiscal competent; un exemplar se păstrează de către plătitor. Formatul hârtie se obține prin utilizarea programului de asistență (DECLMF), elaborat de Agenția Națională de Administrare Fiscală. Programul de asistență este pus la dispoziția contribuabililor gratuit de unitățile fiscale sau poate fi descărcat de pe site-ul Ministerului Finanțelor Publice, portalul Agenției Naționale de Administrare Fiscală. ATENȚIE! Nu se înscriu în decont: taxa pe valoarea adăugată din facturile de executare silită, de către persoanele abilitate prin lege să efectueze vânzarea bunurilor supuse executării silite; diferențele de taxă pe valoarea adăugată de plată constatate de organele de inspecție fiscală, pentru care nu este reglementată includerea în decont; documentele neevidențiate în jurnalele pentru cumpărări sau vânzări, constatate de organele de inspecție fiscală; taxa pe valoarea adăugată pentru care se află în derulare o înlesnire la plată. Completarea formularului se face astfel: Perioada de raportare Perioada de raportare poate fi luna calendaristică, trimestrul calendaristic, semestrul calendaristic sau anul calendaristic, în condițiile art din Codul fiscal și ale pct. 80 alin. (2) și (4) din Normele metodologice. Se înscrie cu cifre arabe numărul perioadei de raportare (de exemplu: 01 pentru ianuarie, 03 pentru trimestrul I, 06 pentru semestrul I, 12 pentru an). Anul pentru care se completează declarația se înscrie cu cifre arabe, cu 4 caractere (de exemplu, 2010). Secțiunea Date de identificare a persoanei impozabile Caseta Cod de identificare fiscală se completează astfel: contribuabilii persoane juridice, cu excepția comercianților, asociațiile sau alte entități fără personalitate juridică înscriu codul de înregistrare fiscală; comercianții, inclusiv sucursalele comercianților care au sediul principal al comerțului în străinătate, înscriu codul unic de înregistrare; contribuabilii persoane fizice care desfășoară activități economice în mod independent sau exercită profesii libere înscriu codul de înregistrare fiscală; contribuabilii persoane fizice, cu excepția persoanelor fizice care desfășoară activități economice în mod independent sau care exercită profesii libere, înscriu codul de înregistrare în scopuri de TVA, atribuit conform art. 153 din Codul fiscal; contribuabilii persoane impozabile care nu sunt stabilite în România, conform art alin. (2) din Codul fiscal, și sunt înregistrate în scopuri de taxă pe valoarea adăugată în România, potrivit art. 153 din același act normativ, înscriu codul de înregistrare în scopuri de TVA. Reprezentantul fiscal desemnat de o persoană impozabilă stabilită în străinătate înscrie codul de înregistrare în scopuri de TVA atribuit persoanei impozabile străine, care este diferit de codul de înregistrare în scopuri de TVA atribuit pentru activitatea proprie a reprezentantului. Înscrierea cifrelor în casetă se face cu aliniere la dreapta. Caseta Denumire se completează cu denumirea persoanei juridice, a asociației sau a entității fără personalitate juridică ori cu numele și prenumele persoanei fizice, după caz. În cazul persoanelor impozabile stabilite în străinătate care și-au desemnat reprezentant fiscal, în caseta Denumire se înscriu informațiile de identificare înscrise pe certificatul de înregistrare fiscală a reprezentării (denumirea persoanei impozabile stabilite în străinătate, reprezentată fiscal prin reprezentantul fiscal desemnat în condițiile legii). Caseta Domiciliu fiscal se completează cu datele privind adresa domiciliului fiscal al contribuabilului. În cazul persoanelor impozabile stabilite în străinătate, înregistrate direct în scopuri de TVA în România, se înscrie adresa din România la care pot fi examinate evidențele și documentele ce trebuie păstrate, în conformitate cu prevederile pct. 66 alin. (7) lit. a) din Normele metodologice. În cazul persoanelor impozabile stabilite în străinătate, care și-au desemnat reprezentant fiscal, în caseta Domiciliu fiscal se înscrie domiciliul fiscal al reprezentantului fiscal. În cazul persoanelor impozabile care au sediul activității economice în afara României și sunt stabilite în România prin unul sau mai multe sedii fixe fără personalitate juridică, conform art alin. (2) lit. b) din Codul fiscal, în caseta Domiciliu fiscal se înscrie domiciliul fiscal al sediului fix desemnat să depună decontul de taxă și să fie responsabil pentru toate obligațiile în scopuri de TVA, conform pct. 66 alin. (5) din Normele metodologice. În rubrica Pro rata de deducere se înscrie pro rata determinată potrivit art. 147 din Codul fiscal. Secțiunea Taxa pe valoarea adăugată colectată Rândul 1 se înscriu informațiile preluate din jurnalul de vânzări*), privind baza de impozitare pentru livrările intracomunitare de bunuri, scutite conform art. 143 alin. (2) lit. a) și d) din Codul fiscal, și pentru livrările intracomunitare de bunuri cu cod T, efectuate în cadrul unei operațiuni triunghiulare de cumpărătorul revânzător, prevăzute la art alin. (5) din Codul fiscal, pentru care exigibilitatea taxei intervine în perioada de raportare**), inclusiv sumele din facturile pentru încasări de avansuri parțiale pentru livrările intracomunitare de bunuri scutite. Rândul 2 se înscriu regularizările ulterioare datorate unor evenimente care determină modificarea datelor declarate la rândul 1 din decont în altă perioadă, precum: modificarea prețului generată de alte situații decât cele prevăzute la art. 138 din Codul fiscal, nedeclararea din eroare a livrării intracomunitare în perioada în care intervine exigibilitatea etc. Rândul 3 se înscriu informațiile preluate din jurnalul de vânzări*), privind baza de impozitare pentru livrările de bunuri/prestările de servicii care nu sunt impozabile în România pentru că nu au locul livrării/prestării stabilit, conform art. 132 și 133 din Codul fiscal, în România, precum și pentru livrările intracomunitare de bunuri, scutite conform art. 143 alin. (2) lit. b) și c) din Codul fiscal, pentru care exigibilitatea taxei intervine în perioada de raportare**), inclusiv sumele din facturile pentru încasări de avansuri parțiale pentru aceste livrări intracomunitare de bunuri, scutite. Se înscriu, de asemenea, ajustările bazei de impozitare prevăzute la art. 138 din Codul fiscal pentru care exigibilitatea taxei intervine în perioada de raportare, conform art alin. (3) din Codul fiscal, precum și orice alte regularizări ulterioare, cu excepția celor referitoare la serviciile intracomunitare care se înscriu la rândul 4. Rândul 3.1 se înscriu informațiile preluate din jurnalul de vânzări*), privind baza de impozitare pentru serviciile pentru care se aplică prevederile art. 133 alin. (2) din Codul fiscal, altele decât cele scutite de TVA în statul membru în care acestea sunt impozabile, prestate către persoane impozabile nestabilite în România, dar stabilite în Comunitate, pentru care exigibilitatea

5 intervine în perioada de raportare, precum și ajustările bazei de art Rândul 4 se înscriu regularizările ulterioare datorate unor evenimente care determină modificarea datelor declarate la rândul 3.1 din decont în altă perioadă, precum: modificarea prețului generată de alte situații decât cele prevăzute la art. 138 din Codul fiscal, nedeclararea din eroare a operațiunilor respective în perioada în care intervine exigibilitatea etc. Rândul 5 se înscriu informațiile preluate din jurnalul de cumpărări*), privind baza de impozitare pentru achizițiile intracomunitare de bunuri taxabile în România, precum și baza de impozitare pentru achizițiile de bunuri efectuate de către beneficiarul unei livrări ulterioare efectuate în cadrul unei operațiuni triunghiulare, pentru care acesta este obligat la plata taxei conform art. 150 alin. (4) din Codul fiscal, și taxa pe valoarea adăugată aferentă, pentru care exigibilitatea taxei intervine în perioada de raportare**), inclusiv sumele din facturile primite pentru plăți de avansuri parțiale pentru achiziții intracomunitare de bunuri. Se înscriu și ajustările bazei de art Rândul 6 se înscriu achizițiile intracomunitare de bunuri a căror exigibilitate a intervenit în altă perioadă, dar respectiva achiziție nu a fost declarată, regularizările privind achizițiile intracomunitare declarate în perioade anterioare și datorate unor evenimente care determină modificarea datelor declarate inițial, precum: modificarea prețului bunurilor care au fost declarate ca achiziție intracomunitară pe bază de autofactură, în condițiile legii, ulterior factura primită de la furnizor având un preț mai mare sau mai mic, altele decât situațiile când această modificare a prețului a rezultat ca urmare a unuia dintre evenimentele prevăzute la art. 138 din Codul fiscal în perioada de raportare; declararea achiziției intracomunitare pe bază de autofactură, în condițiile legii, într-o perioadă ulterioară, la primirea facturii de la furnizor, constatându-se că exigibilitatea achiziției intracomunitare intervenea într-o perioadă anterioară; modificarea bazei impozabile a achiziției intracomunitare și a taxei aferente ca urmare a modificării cursului valutar de referință aplicabil, datorată unor neconcordanțe între data primirii facturii de la furnizor și data declarării achiziției intracomunitare; orice alte evenimente de natură să modifice datele declarate inițial, cu excepția ajustărilor bazei de impozitare prevăzute la art. 138 din Codul fiscal, atunci când acestea au loc ulterior, într-o altă perioadă decât cea în care a intervenit exigibilitatea pentru achizițiile intracomunitare respective. Rândul 7 se înscriu informațiile preluate din jurnalul de adăugată pentru achizițiile de bunuri și servicii pentru care beneficiarul din România este persoană obligată la plata TVA conform art. 150 alin. (2) (6) și pentru importurile de bunuri cărora le sunt aplicabile prevederile art. 157 alin. (4) și (5) din Codul fiscal, a căror exigibilitate intervine în perioada de raportare. Se înscriu, de asemenea, ajustările bazei de art alin. (3) din Codul fiscal, precum și orice alte regularizări ulterioare, cu excepția celor referitoare la serviciile intracomunitare, care se înscriu la rândul 8. Rândul 7.1 se înscriu informațiile preluate din jurnalul de adăugată pentru achizițiile de servicii intracomunitare pentru care beneficiarul din România este persoană obligată la plata TVA conform art. 150 alin. (2) din Codul fiscal, precum și ajustările bazei de impozitare prevăzute la art. 138 din Codul fiscal pentru care exigibilitatea taxei intervine în perioada de raportare, conform art Rândul se înscriu informațiile preluate din jurnalul de adăugată pentru achizițiile de servicii intracomunitare pentru care beneficiarul din România este persoană obligată la plata TVA conform art. 150 alin. (2) din Codul fiscal, iar prestatorul este înregistrat în scopuri de TVA în statul membru din care efectuează prestarea de servicii, precum și ajustările bazei de art Rândul 8 se înscriu regularizările ulterioare datorate unor evenimente care determină modificarea datelor declarate la rândul 7.1 din decont în altă perioadă, precum: modificarea prețului generată de alte situații decât cele prevăzute la art. 138 din Codul fiscal, nedeclararea din eroare a operațiunilor respective în perioada în care intervine exigibilitatea etc. Rândul 9 se înscriu informațiile preluate din jurnalul de perioada de raportare, privind: baza de impozitare și taxa pe valoarea adăugată colectată pentru livrările de bunuri/prestările de servicii taxabile cu cota de 24%, inclusiv pentru livrările de bunuri și prestările de servicii asimilate; baza de impozitare și taxa pe valoarea adăugată colectată pentru operațiunile supuse regimurilor speciale de taxă pe valoarea adăugată determinate pe baza situațiilor de calcul întocmite în acest scop; ajustările bazei de impozitare prevăzute la art. 138 din Codul fiscal pentru care exigibilitatea taxei intervine în perioada de raportare, conform art alin. (3) din Codul fiscal, dacă au fost generate de operațiuni pentru care cota de taxă pe valoarea adăugată aplicată este de 24%. Rândul 10 se înscriu informațiile preluate din jurnalul de perioada de raportare, privind baza de impozitare și taxa pe valoarea adăugată colectată pentru livrările de bunuri/prestările de servicii taxabile cu cota de 9%, inclusiv pentru livrările de bunuri și prestările de servicii asimilate. adăugată aplicată este de 9%, potrivit dispozițiilor art Rândul 11 se înscriu informațiile preluate din jurnalul de perioada de raportare, privind baza de impozitare și taxa pe valoarea adăugată colectată pentru livrările de bunuri taxabile cu cota de 5%. adăugată aplicată este de 5%, potrivit dispozițiilor art Rândul 12 se înscriu informațiile preluate din jurnalul de cumpărări*), privind baza de impozitare și taxa colectată pentru achizițiile de bunuri și de servicii, a căror exigibilitate intervine în perioada de raportare, de către beneficiarii care aplică măsurile de simplificare prevăzute la art. 160 din Codul fiscal. Rândul 13 se înscriu informațiile preluate din jurnalul de perioada de raportare sau în perioade fiscale anterioare, privind:

6 baza de impozitare pentru livrările de bunuri/prestările de servicii scutite cu drept de deducere, prevăzute la art. 143 alin. (1), art. 144 și din Codul fiscal; baza de impozitare pentru operațiuni scutite de taxă, conform art. 141 alin. (2) lit. a) pct. 1 5 și lit. b) din Codul fiscal, în cazul în care cumpărătorul sau clientul este stabilit în afara Uniunii Europene sau în cazul în care aceste operațiuni sunt în legătură directă cu bunuri care vor fi exportate, precum și în cazul operațiunilor efectuate de intermediari care acționează în numele și în contul altei persoane, atunci când aceștia intervin în derularea unor astfel de operațiuni; baza de impozitare pentru livrările/prestările efectuate, pentru care furnizorii/prestatorii aplică măsurile de simplificare prevăzute la art. 160 din Codul fiscal. Rândul 14 se înscriu informațiile preluate din jurnalul de vânzări*), privind baza de impozitare pentru livrările de bunuri scutite fără drept de deducere, prevăzute la art. 141 din Codul fiscal. Rândul 15 se evidențiază sumele rezultate din corectarea informațiilor de la rândurile 9, 10, 11 și 12 din deconturile anterioare, ajustările bazei de impozitare prevăzute la art. 138 din Codul fiscal pentru care exigibilitatea taxei intervine în perioada de raportare, conform art alin. (3) din Codul fiscal, dar care au fost generate de operațiuni pentru care cota de taxă pe valoarea adăugată aplicată a fost de 19%, sumele rezultate din regularizările prevăzute la art. 140 alin. (4) din Codul fiscal datorate modificării cotelor de TVA, precum și orice alte sume rezultate din regularizările prevăzute de legislația în vigoare datorate unor evenimente, cu excepția celor prevăzute la art. 138 din Codul fiscal, care determină modificarea datelor declarate inițial, cum ar fi nedeclararea din eroare a operațiunii în perioada în care intervine exigibilitatea. Secțiunea Taxa pe valoarea adăugată deductibilă Rândul 17 se înscriu aceleași informații declarate la rândul 5. Rândul 18 se înscriu aceleași informații declarate la rândul 6. Rândul 19 se înscriu aceleași informații declarate la rândul 7. Rândul 19.1 se înscriu aceleași informații declarate la rândul 7.1. Rândul se înscriu aceleași informații declarate la rândul Rândul 20 se înscriu aceleași informații declarate la rândul 8. Rândul 21 se înscriu informațiile din jurnalul de adăugată deductibilă aferentă achizițiilor din țară de bunuri și servicii taxabile cu cota de 24%, precum și baza de impozitare și taxa aferentă importurilor care nu se încadrează în prevederile art. 157 alin. (4) și (5) din Codul fiscal, pentru care exigibilitatea intervine în perioada de raportare. Se înscriu, de asemenea, și ajustările bazei de impozitare alin. (3) din Codul fiscal, dacă au fost generate de operațiuni pentru care cota de taxă pe valoarea adăugată aplicată este de 24%. Rândul 22 se înscriu informațiile din jurnalul de adăugată deductibilă aferentă achizițiilor din țară de bunuri și servicii taxabile cu cota de 9%, precum și taxa aferentă importurilor care nu se încadrează în prevederile art. 157 alin. (4) și (5) din Codul fiscal, pentru care exigibilitatea intervine în perioada de raportare. adăugată aplicată este de 9%, potrivit dispozițiilor art Rândul 23 se înscriu informațiile din jurnalul de adăugată deductibilă aferentă achizițiilor din țară de bunuri taxabile cu cota de 5%. adăugată aplicată este de 5%, potrivit dispozițiilor art Rândul 24 se înscriu informațiile din jurnalul de cumpărări*), privind: contravaloarea achizițiilor de bunuri și servicii a căror livrare/prestare a fost scutită de taxă, neimpozabilă sau supusă unui regim special de taxă; contravaloarea achizițiilor de bunuri și servicii din alte state membre pentru care nu se datorează taxa pe valoarea adăugată în România; contravaloarea achizițiilor intracomunitare de bunuri scutite de taxă sau neimpozabile în România; contravaloarea achizițiilor de servicii intracomunitare scutite de taxa pe valoarea adăugată; contravaloarea importurilor scutite de taxa pe valoarea adăugată. Nu este obligatorie înscrierea în decont a sumelor care nu sunt incluse în baza impozabilă. Rândul 24.1 se înscriu informațiile din jurnalul de cumpărări*), privind achizițiile de servicii intracomunitare scutite de taxa pe valoarea adăugată. Rândul 26 se înscrie taxa pe valoarea adăugată efectiv dedusă pentru achizițiile prevăzute la rândurile 17 23: conform art. 145 și din Codul fiscal, în cazul persoanelor care efectuează numai operațiuni cu drept de deducere. Nu se preia în acest rând taxa pentru care nu se permite exercitarea dreptului de deducere conform art din Codul fiscal; conform art și 147 din Codul fiscal, în cazul persoanelor impozabile cu regim mixt, respectiv taxa preluată din coloanele jurnalului pentru cumpărări*), în funcție de destinația achizițiilor, astfel: taxa aferentă achizițiilor destinate realizării de operațiuni cu drept de deducere, cu excepția achizițiilor pentru care nu se permite exercitarea dreptului de deducere conform art din Codul fiscal; taxa dedusă conform pro rata pentru achizițiile destinate realizării atât de operațiuni cu drept de deducere, cât și de operațiuni fără drept de deducere, cu excepția achizițiilor pentru care nu se permite exercitarea dreptului de deducere conform art din Codul fiscal; taxa aferentă achizițiilor destinate realizării operațiunilor care nu dau drept de deducere nu se preia în acest rând. Totalul de la rândul 26 poate fi mai mic sau egal cu totalul de la rândurile 17 23, cu excepția celor de la rândurile 17.1, 19.1 și Rândul 27 se înscriu sumele reprezentând taxa pe valoarea adăugată efectiv restituită, în baza art. 143 alin. (1) lit. b) din Codul fiscal, cumpărătorilor persoane fizice care nu sunt stabilite în Comunitatea Europeană de către persoanele impozabile autorizate în acest sens, inclusiv comisionul perceput pentru activitatea de restituire a taxei. Rândul 28 se evidențiază sumele rezultate din corectarea informațiilor de la rândurile 21, 22, 23 din deconturile anterioare, ajustările prevăzute la art. 138 din Codul fiscal, a căror exigibilitate este ulterioară datei de 1 iulie 2010, dar care au fost generate de operațiuni pentru care cota de taxă pe valoarea adăugată aplicată a fost de 19%, potrivit dispozițiilor art alin. (3) din Codul fiscal, precum și orice alte sume rezultate din

7 regularizările prevăzute de legislația în vigoare datorate unor evenimente, cu excepția celor prevăzute la art. 138 din Codul fiscal, care determină modificarea datelor declarate inițial, cum ar fi nedeclararea din eroare a operațiunii în perioada în care intervine exigibilitatea. Rândul 29 se înscriu diferențele de taxă pe valoarea adăugată rezultate ca urmare a ajustării anuale pe bază de pro rata definitivă, prevăzute la art. 147 din Codul fiscal, diferențele de taxă pe valoarea adăugată rezultate ca urmare a regularizării erorilor constatate ulterior în calculul pro rata definitivă, conform pct. 47 alin. (5) din Normele metodologice, precum și diferențele de taxă pe valoarea adăugată rezultate ca urmare a ajustării taxei deductibile pentru bunurile de capital prevăzute la art. 149 și 161 din Codul fiscal, cu semnul plus sau minus, după caz. Secțiunea Regularizări conform art din Codul fiscal Rândul 33 se preia suma prevăzută la rândul 37 din decontul perioadei precedente celei de raportare, din care se scad sumele achitate până la data depunerii decontului. Rândul 35 se preia suma prevăzută la rândul 38 din decontul perioadei precedente celei de raportare, pentru care nu s-a solicitat rambursarea, prin bifarea casetei corespunzătoare din decontul anterior. Secțiunea Facturi emise după inspecția fiscală, conform art. 159 alin. (3) din Codul fiscal Se completează cu informațiile preluate din facturile de corecție emise către beneficiari în urma inspecției fiscale, astfel cum este prevăzut la art. 159 alin. (3) din Codul fiscal, facturi care se evidențiază într-o rubrică separată din jurnalul pentru vânzări, conform pct alin. (4) din Normele metodologice. Câmpul Nr. de evidență a plății nu se completează, în condițiile prevăzute de Ordinul ministrului finanțelor publice nr /2006 privind suspendarea și modificarea unor ordine ale ministrului finanțelor publice în domeniul administrării fiscale, cu modificările ulterioare, și de Ordinul ministrului finanțelor publice nr /2009 pentru prorogarea termenului prevăzut de Ordinul ministrului finanțelor publice nr /2006 privind suspendarea și modificarea unor ordine ale ministrului finanțelor publice în domeniul administrării fiscale. Nu se admit întocmirea și depunerea de deconturi rectificative pentru corectarea datelor din deconturile anterioare. În ceea ce privește achizițiile intracomunitare de bunuri, pe lângă legislația națională, organele fiscale și contribuabilii vor ține cont de art. 21 din Regulamentul (CE) nr /2005 al Consiliului din 17 octombrie 2005 de stabilire a măsurilor de punere în aplicare a Directivei 77/388/CEE privind sistemul comun privind taxa pe valoarea adăugată. *) Prin jurnale de vânzări și jurnale de cumpărări se înțelege orice jurnale, registre, evidențe sau alte documente similare pe care persoanele impozabile au obligația să le întocmească în conformitate cu prevederile art. 156 din Codul fiscal și ale pct. 79 din Normele metodologice. Prin ordin al ministrului finanțelor publice se propun modele de jurnale de vânzări și cumpărări, utilizarea acestor modele de către persoanele impozabile fiind opțională. **) Pentru a evita orice neconcordanță între livrările intracomunitare de bunuri, scutite de TVA, care se includ în decontul de TVA și în declarația recapitulativă pentru astfel de livrări în statul membru de origine, și achizițiile intracomunitare evidențiate în decontul de TVA și în declarația recapitulativă pentru achiziții intracomunitare, în statul membru de destinație, momentul exigibilității taxei pentru achizițiile intracomunitare intervine: în a 15-a zi a lunii următoare celei în care a avut loc faptul generator, respectiv livrarea; la data emiterii facturii pentru livrarea respectivă către persoana care cumpără bunurile, inclusiv în cazul facturilor pentru încasarea de avansuri parțiale, dacă factura este emisă înainte de data de 15 a lunii următoare lunii în care a intervenit faptul generator, respectiv livrarea. ANEXA Nr. 3 Caracteristicile de tipărire, modul de difuzare, de utilizare și de păstrare ale formularului (300) Decont de taxă pe valoarea adăugată Denumirea formularului: Decont de taxă pe valoarea adăugată Cod MFP: Format: A4/t1 Caracteristicile de tipărire: se utilizează echipament informatic pentru completare și editare, cu ajutorul programului de asistență pus la dispoziție gratuit de unitățile fiscale teritoriale. Se utilizează la declararea operațiunilor din sfera TVA. Se întocmește de persoanele impozabile înregistrate în scopuri de TVA. Circulă: un exemplar la organul fiscal competent: în format hârtie, semnat și ștampilat, potrivit legii, cu codificarea informației prin cod de bare; în format electronic; un exemplar la contribuabil. Se păstrează: formatul electronic, în arhiva de documente electronice; formatul hârtie, la dosarul fiscal al contribuabilului.

DECONT DE TAXĂ PE VALOAREA ADĂUGATĂ anexa nr Perioada de raportare (luna/trimestru/semestru/an). Anul. Declaraţie depusă după anularea rezervei

. Anul. Declaraţie depusă după anularea rezervei") DECONT DE TAXĂ PE VALOAREA ADĂUGATĂ anexa nr. 1 300 Perioada de raportare (luna/trimestru/semestru/an). Anul. Declaraţie depusă după anularea rezervei verificării ulterioare. Temeiul legal pentru depunerea

DECONT DE TAXĂ PE VALOAREA ADĂUGATĂ anexa nr. 1 300 Perioada de raportare (luna/trimestru/semestru/an). Anul. Declaraţie depusă după anularea rezervei verificării ulterioare. Temeiul legal pentru depunerea

Microsoft Word - Document2

ORDIN Nr. 795/2016 din 19 februarie 2016 pentru aprobarea modelului şi conţinutului formularului (311) "Declaraţie privind taxa pe valoarea adăugată colectată datorată de către persoanele impozabile al

ORDIN Nr. 795/2016 din 19 februarie 2016 pentru aprobarea modelului şi conţinutului formularului (311) "Declaraţie privind taxa pe valoarea adăugată colectată datorată de către persoanele impozabile al

Microsoft Word - dec_070_2013.doc

DECLARAŢIE DE ÎNREGISTRARE FISCALĂ/ DECLARAŢIE DE MENŢIUNI pentru persoanele fizice care desfăşoară activităţi economice în mod independent sau exercită profesii libere 070 Nr. de operator de date cu caracter

DECLARAŢIE DE ÎNREGISTRARE FISCALĂ/ DECLARAŢIE DE MENŢIUNI pentru persoanele fizice care desfăşoară activităţi economice în mod independent sau exercită profesii libere 070 Nr. de operator de date cu caracter

ORDIN Nr. 2779/2017 din 28 septembrie 2017 pentru aprobarea modelului și conținutului formularului 110 "Declarație de regularizare/cerere de restituir

ORDIN Nr. 2779/2017 din 28 septembrie 2017 pentru aprobarea modelului și conținutului formularului 110 "Declarație de regularizare/cerere de restituire privind impozitul pe venit reținut la sursă" EMITENT:

ORDIN Nr. 2779/2017 din 28 septembrie 2017 pentru aprobarea modelului și conținutului formularului 110 "Declarație de regularizare/cerere de restituire privind impozitul pe venit reținut la sursă" EMITENT:

Calendar Obligatii August modif 2019

MINISTERUL FINANŢELOR PUBLICE Agenţia Naţională de Administrare Fiscală Direcţia Generală Regională a Finanţelor Publice Brasov Serviciul Asistenţă pentru Contribuabili Str. Mihail Kogalniceanu, nr.7 Brasov

MINISTERUL FINANŢELOR PUBLICE Agenţia Naţională de Administrare Fiscală Direcţia Generală Regională a Finanţelor Publice Brasov Serviciul Asistenţă pentru Contribuabili Str. Mihail Kogalniceanu, nr.7 Brasov

MINISTERUL FINANŢELOR PUBLICE Agenţia Naţională de Administrare Fiscală Direcţia Generală Regională a Finanţelor Publice Braşov Serviciul Asistenţă pe

MINISTERUL FINANŢELOR PUBLICE Agenţia Naţională de Administrare Fiscală Direcţia Generală Regională a Finanţelor Publice Braşov Serviciul Asistenţă pentru Contribuabili CALENDARUL OBLIGAŢIILOR FISCALE

MINISTERUL FINANŢELOR PUBLICE Agenţia Naţională de Administrare Fiscală Direcţia Generală Regională a Finanţelor Publice Braşov Serviciul Asistenţă pentru Contribuabili CALENDARUL OBLIGAŢIILOR FISCALE

Microsoft Word - OPANAF_3806_2013.doc

Ordinul preşedintelui Agenției Naționale de Administrare Fiscală nr. 3806/2013 pentru modificarea anexelor nr. 1 3 la OPANAF nr.3596/2011 privind declararea livrărilor/prestărilor și achizițiilor efectuate

Ordinul preşedintelui Agenției Naționale de Administrare Fiscală nr. 3806/2013 pentru modificarea anexelor nr. 1 3 la OPANAF nr.3596/2011 privind declararea livrărilor/prestărilor și achizițiilor efectuate

ORDIN Nr. 592/2017 din 27 ianuarie 2017 privind modificarea şi completarea Ordinului preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 591/

ORDIN Nr. 592/2017 din 27 ianuarie 2017 privind modificarea şi completarea Ordinului preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 591/2016 pentru aprobarea modelului şi conţinutului formularului

ORDIN Nr. 592/2017 din 27 ianuarie 2017 privind modificarea şi completarea Ordinului preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 591/2016 pentru aprobarea modelului şi conţinutului formularului

structura_D300_v600_

Structura fişier XML pentru declaratia 300 Pentru an >= 2019 UniversalCode= D300_A6.0.0 (din 01.07.2019) xmlns:xsi="http://www.w3.org/2001/xmlschema-instance" xsi:schemalocation="mfp:anaf:dgti:d300:declaratie:v6

Structura fişier XML pentru declaratia 300 Pentru an >= 2019 UniversalCode= D300_A6.0.0 (din 01.07.2019) xmlns:xsi="http://www.w3.org/2001/xmlschema-instance" xsi:schemalocation="mfp:anaf:dgti:d300:declaratie:v6

Microsoft Word - A1 - procedura.docx

Anexa nr.1 P R O C E D U R A de modificare, din oficiu, a vectorului fiscal cu privire la TVA CAPITOLUL I Dispoziţii generale 1. Procedura de modificare, din oficiu, a vectorului fiscal cu privire la TVA

Anexa nr.1 P R O C E D U R A de modificare, din oficiu, a vectorului fiscal cu privire la TVA CAPITOLUL I Dispoziţii generale 1. Procedura de modificare, din oficiu, a vectorului fiscal cu privire la TVA

ORDONANȚA GUVERNULUI pentru modificarea și completarea Ordonanței Guvernului nr. 23/2017 privind plata defalcată a TVA În temeiul art. 108 din Constit

ORDONANȚA GUVERNULUI pentru modificarea și completarea Ordonanței Guvernului nr. 23/2017 privind plata defalcată a TVA În temeiul art. 108 din Constituţia României, republicată, şi al art. 1 pct. I.3.

ORDONANȚA GUVERNULUI pentru modificarea și completarea Ordonanței Guvernului nr. 23/2017 privind plata defalcată a TVA În temeiul art. 108 din Constituţia României, republicată, şi al art. 1 pct. I.3.

Fara Contabilitate Alerta fiscala luna Septembrie - Platitori de TVA pana la 7 septembrie inclusiv: Obligatia: Declaratia de mentiuni privind schimbar

Fara Contabilitate Alerta fiscala luna Septembrie - Platitori de TVA pana la 7 septembrie inclusiv: Declaratia de mentiuni privind schimbarea perioadei fiscale pentru persoanele impozabile inregistrate

Fara Contabilitate Alerta fiscala luna Septembrie - Platitori de TVA pana la 7 septembrie inclusiv: Declaratia de mentiuni privind schimbarea perioadei fiscale pentru persoanele impozabile inregistrate

Modificări aduse Normelor Metodologice de aplicare a Codului Fiscal

Modificări aduse Normelor Metodologice de aplicare a Codului Fiscal Am sumarizat în cele ce urmează cele mai importante modificări şi completări aduse de Hotărârea de Guvern nr. 284 / 27 aprilie 2017 (

Modificări aduse Normelor Metodologice de aplicare a Codului Fiscal Am sumarizat în cele ce urmează cele mai importante modificări şi completări aduse de Hotărârea de Guvern nr. 284 / 27 aprilie 2017 (

Microsoft Word - intrebari si raspunsuri pentru site 1 septembrie

Întrebări și răspunsuri privind funcționarea mecanismului privind plata defalcată a TVA 1. Care sunt regulile fiscale în domeniul TVA pe care le modifică mecanismul plății defalcate a TVA? Mecanismul plății

Întrebări și răspunsuri privind funcționarea mecanismului privind plata defalcată a TVA 1. Care sunt regulile fiscale în domeniul TVA pe care le modifică mecanismul plății defalcate a TVA? Mecanismul plății

010

020 DECLARAŢIE DE ÎNREGISTRARE FISCALĂ / DECLARAŢIE DE MENŢIUNI PENTRU PERSOANE FIZICE ROMÂNE 1. FELUL DECLARAŢIEI 1.1. Declaraţie de înregistrare i 1.2. Declaraţie de menţiuni i 2. Date de identificare

020 DECLARAŢIE DE ÎNREGISTRARE FISCALĂ / DECLARAŢIE DE MENŢIUNI PENTRU PERSOANE FIZICE ROMÂNE 1. FELUL DECLARAŢIEI 1.1. Declaraţie de înregistrare i 1.2. Declaraţie de menţiuni i 2. Date de identificare

Prezentare plata defalcata TVA 5 sept [Read-Only] [Compatibility Mode]

![Prezentare plata defalcata TVA 5 sept [Read-Only] [Compatibility Mode]](/thumbs/98/138598708.jpg "Prezentare plata defalcata TVA 5 sept [Read-Only] [Compatibility Mode]") Sistemul de plată defalcată a TVA Ordonanța Guvernului nr. 23/2017 privind plata defalcată a TVA, publicată în Monitorul Oficial al României, Partea I, din 31 august 2017 1 Motivaţia introducerii mecanismului

Sistemul de plată defalcată a TVA Ordonanța Guvernului nr. 23/2017 privind plata defalcată a TVA, publicată în Monitorul Oficial al României, Partea I, din 31 august 2017 1 Motivaţia introducerii mecanismului

TVA

TVA NOUTĂȚI LEGISLATIVE 2015 1 Acte normative Ordonanța de urgență a Guvernului nr. 8/2014 pentru modificarea şi completarea unor acte normative şi alte măsuri fiscal-bugetare, publicată în MO nr. 151

TVA NOUTĂȚI LEGISLATIVE 2015 1 Acte normative Ordonanța de urgență a Guvernului nr. 8/2014 pentru modificarea şi completarea unor acte normative şi alte măsuri fiscal-bugetare, publicată în MO nr. 151

Normal

TEMATICA DE EXAMEN martie 2010 ANEXA 1 1. Noţiuni de drept comercial: - faptele de comerţ; - comercianţii; - constituirea şi funcţionarea societăţilor comerciale; - reorganizări, fuziuni, divizări şi lichidări.

TEMATICA DE EXAMEN martie 2010 ANEXA 1 1. Noţiuni de drept comercial: - faptele de comerţ; - comercianţii; - constituirea şi funcţionarea societăţilor comerciale; - reorganizări, fuziuni, divizări şi lichidări.

CALENDARUL OBLIGATIILOR FISCALE FEBRUARIE februarie, ultima zi pentru: - depunerea declaraţiei de menţiuni - formular 010 pentru schimbarea sis

CALENDARUL OBLIGATIILOR FISCALE FEBRUARIE 2016 1 - depunerea declaraţiei de menţiuni - formular 010 pentru schimbarea sistemului de impozitare de la impozitul pe veniturile microintreprinderilor la impozit

CALENDARUL OBLIGATIILOR FISCALE FEBRUARIE 2016 1 - depunerea declaraţiei de menţiuni - formular 010 pentru schimbarea sistemului de impozitare de la impozitul pe veniturile microintreprinderilor la impozit

Legea 227/2015 privind Codul Fiscal Art. 281: Faptul generator TVA pentru livrari de bunuri si prestari de servicii (1) Faptul generator intervine la

Faptul generator intervine la") Legea 227/2015 privind Codul Fiscal Art. 281: Faptul generator TVA pentru livrari de bunuri si prestari de servicii (1) Faptul generator intervine la data livrarii bunurilor sau la data prestarii serviciilor,

Legea 227/2015 privind Codul Fiscal Art. 281: Faptul generator TVA pentru livrari de bunuri si prestari de servicii (1) Faptul generator intervine la data livrarii bunurilor sau la data prestarii serviciilor,

ORDIN Nr. 7 din 4 ianuarie 2010 pentru aprobarea modelului i con inutului unor formulare de înregistrare în scopuri de tax pe valoarea ad ugat EMITENT

ORDIN Nr. 7 din 4 ianuarie 2010 pentru aprobarea modelului i con inutului unor formulare de înregistrare în scopuri de tax pe valoarea ad ugat EMITENT: MINISTERUL FINAN ELOR PUBLICE AGEN IA NA IONAL DE

ORDIN Nr. 7 din 4 ianuarie 2010 pentru aprobarea modelului i con inutului unor formulare de înregistrare în scopuri de tax pe valoarea ad ugat EMITENT: MINISTERUL FINAN ELOR PUBLICE AGEN IA NA IONAL DE

Fara Contabilitate In afara declaratiilor fiscale deja clasice care trebuie depuse in aceasta lunafirmele trebuie sa aibe grija ca pana pe 29 mai treb

Fara Contabilitate In afara declaratiilor fiscale deja clasice care trebuie depuse in aceasta lunafirmele trebuie sa aibe grija ca pana pe 29 mai trebuie sa depuna bilantul pe anul 2011. Este termenul

Fara Contabilitate In afara declaratiilor fiscale deja clasice care trebuie depuse in aceasta lunafirmele trebuie sa aibe grija ca pana pe 29 mai trebuie sa depuna bilantul pe anul 2011. Este termenul

DECLARAŢIE privind veniturile realizate din străinătate Anul Anexa nr Declaraţie rectificativă Se completează cu X în cazul declaraţiilor rectif

DECLARAŢIE privind veniturile realizate din străinătate Anul Anexa nr.2 201 Declaraţie rectificativă Se completează cu X în cazul declaraţiilor rectificative I. DATE DE IDENTIFICARE A CONTRIBUABILULUI

DECLARAŢIE privind veniturile realizate din străinătate Anul Anexa nr.2 201 Declaraţie rectificativă Se completează cu X în cazul declaraţiilor rectificative I. DATE DE IDENTIFICARE A CONTRIBUABILULUI

ORDIN NR. 3386/2016 pentru aprobarea modelului şi conţinutului formularelor 101 Declaraţie privind impozitul pe profit şi 120 Decont privind accizele - MO nr. 950 din 25.11.2016 Emitent AGENŢIA NAŢIONALĂ

ORDIN NR. 3386/2016 pentru aprobarea modelului şi conţinutului formularelor 101 Declaraţie privind impozitul pe profit şi 120 Decont privind accizele - MO nr. 950 din 25.11.2016 Emitent AGENŢIA NAŢIONALĂ

010

010 DECLARAŢIE DE ÎNREGISTRARE FISCALĂ / DECLARAŢIE DE MENŢIUNI PENTRU PERSOANE JURIDICE, ASOCIAŢII FAMILIALE ŞI ASOCIERI FĂRĂ PERSONALITATE JURIDICĂ 1. FELUL DECLARAŢIEI 1.1. Declaraţie de înregistrare

010 DECLARAŢIE DE ÎNREGISTRARE FISCALĂ / DECLARAŢIE DE MENŢIUNI PENTRU PERSOANE JURIDICE, ASOCIAŢII FAMILIALE ŞI ASOCIERI FĂRĂ PERSONALITATE JURIDICĂ 1. FELUL DECLARAŢIEI 1.1. Declaraţie de înregistrare

ORDIN Nr. 2011/2016 din 5 iulie 2016 pentru aprobarea Procedurii de înregistrare, la cerere, în scopuri de taxă pe valoarea adăugată, potrivit prevede

ORDIN Nr. 2011/2016 din 5 iulie 2016 pentru aprobarea Procedurii de înregistrare, la cerere, în scopuri de taxă pe valoarea adăugată, potrivit prevederilor art. 316 alin. (12) din Legea nr. 227/2015 privind

ORDIN Nr. 2011/2016 din 5 iulie 2016 pentru aprobarea Procedurii de înregistrare, la cerere, în scopuri de taxă pe valoarea adăugată, potrivit prevederilor art. 316 alin. (12) din Legea nr. 227/2015 privind

Microsoft Word - TVA comparativ.doc

TVA - COMPARATIV Până la 31 decembrie 2015 Cu data de 1 ianuarie 2016( sau alte termene) Definiţii Art. 125 - Definiţia taxei pe valoarea adăugată Art. 265 - Definiţia taxei pe valoarea adăugată Taxa pe

TVA - COMPARATIV Până la 31 decembrie 2015 Cu data de 1 ianuarie 2016( sau alte termene) Definiţii Art. 125 - Definiţia taxei pe valoarea adăugată Art. 265 - Definiţia taxei pe valoarea adăugată Taxa pe

Ordinul 1950/2012 privind aprobarea modelului si continutului formularelor utilizate pentru declararea impozitelor si taxelor cu regim de stabilire pr

Ordinul 1950/2012 privind aprobarea modelului si continutului formularelor utilizate pentru declararea impozitelor si taxelor cu regim de stabilire prin autoimpunere sau retinere la sursa Ordinul 3386/2016

Ordinul 1950/2012 privind aprobarea modelului si continutului formularelor utilizate pentru declararea impozitelor si taxelor cu regim de stabilire prin autoimpunere sau retinere la sursa Ordinul 3386/2016

Anexa 1 procedura CAS si CASS din oficiu

Anexa nr. 1 Procedura privind stabilirea din oficiu a contribuției de asigurări sociale și a contribuției de asigurări sociale de sănătate datorate de persoanele fizice Cap.I. Dispoziţii generale 1. (1)

Anexa nr. 1 Procedura privind stabilirea din oficiu a contribuției de asigurări sociale și a contribuției de asigurări sociale de sănătate datorate de persoanele fizice Cap.I. Dispoziţii generale 1. (1)

Microsoft Word - hg norme antrepozite 10 ian.doc

GUVERNUL ROMÂNIEI HOTĂRÂRE pentru modificarea şi completarea Normelor metodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal, aprobate prin Hotărârea Guvernului nr. 44/2004 În temeiul art.108

GUVERNUL ROMÂNIEI HOTĂRÂRE pentru modificarea şi completarea Normelor metodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal, aprobate prin Hotărârea Guvernului nr. 44/2004 În temeiul art.108

anexa1_

Anexa nr.1 Procedura de stabilire a impozitului anual pe veniturile realizate de persoanele fizice și de emitere a deciziilor de impunere anuală 1. Stabilirea impozitului pe venitul/câștigul net anual

Anexa nr.1 Procedura de stabilire a impozitului anual pe veniturile realizate de persoanele fizice și de emitere a deciziilor de impunere anuală 1. Stabilirea impozitului pe venitul/câștigul net anual

a

OpANAF nr. 607/2013 privind aprobarea Procedurii de implementare şi de administrare a grupului fiscal unic, precum şi pentru aprobarea modelului şi conţinutului unor formulare Emitent AGENŢIA NAŢIONALĂ

OpANAF nr. 607/2013 privind aprobarea Procedurii de implementare şi de administrare a grupului fiscal unic, precum şi pentru aprobarea modelului şi conţinutului unor formulare Emitent AGENŢIA NAŢIONALĂ

Word Pro - D 83 din 2012.lwp

MINISTERUL FINANTELOR PUBLICE AGENTIA NATIONALA DE ADMINISTRARE FISCALA DIRECTIA GENERALA A FINANTELOR PUBLICE A JUDETULUI BOTOSANI DECIZIA NR. 83 din 01.11.2012 privind solutionarea contestatiei formulata

MINISTERUL FINANTELOR PUBLICE AGENTIA NATIONALA DE ADMINISTRARE FISCALA DIRECTIA GENERALA A FINANTELOR PUBLICE A JUDETULUI BOTOSANI DECIZIA NR. 83 din 01.11.2012 privind solutionarea contestatiei formulata

MONITORUL OFICIAL AL ROMANIEI, PARTEA I, Nr. 208/21.III.2016 HOTARARI ALE GUVERNULUI ROMANIEI GUVERNUL ROMANIEI 7 HOTARARE pentru modificarea si compl

MONITORUL OFICIAL AL ROMANIEI, PARTEA I, 208/21.III.2016 HOTARARI ALE GUVERNULUI ROMANIEI GUVERNUL ROMANIEI 7 HOTARARE pentru modificarea si completarea Normelor metodologice de aplicare a Legii nr. 227/2015

MONITORUL OFICIAL AL ROMANIEI, PARTEA I, 208/21.III.2016 HOTARARI ALE GUVERNULUI ROMANIEI GUVERNUL ROMANIEI 7 HOTARARE pentru modificarea si completarea Normelor metodologice de aplicare a Legii nr. 227/2015

Anexa A În vederea elaborării programului de asistenţă pentru întocmirea situaţiilor financiare anuale de către entităţile al căror exerciţiu financia

În vederea elaborării programului de asistenţă pentru întocmirea situaţiilor financiare anuale de către entităţile al căror exerciţiu financiar coincide cu anul calendaristic, vă comunicăm următoarele:

În vederea elaborării programului de asistenţă pentru întocmirea situaţiilor financiare anuale de către entităţile al căror exerciţiu financiar coincide cu anul calendaristic, vă comunicăm următoarele:

Word Pro - D 87 din 2012.lwp

MINISTERUL FINANTELOR PUBLICE AGENTIA NATIONALA DE ADMINISTRARE FISCALA DIRECTIA GENERALA A FINANTELOR PUBLICE A JUDETULUI BOTOSANI DECIZIA NR. 87 din 27.11.2012 privind solutionarea contestatiei formulata

MINISTERUL FINANTELOR PUBLICE AGENTIA NATIONALA DE ADMINISTRARE FISCALA DIRECTIA GENERALA A FINANTELOR PUBLICE A JUDETULUI BOTOSANI DECIZIA NR. 87 din 27.11.2012 privind solutionarea contestatiei formulata

DIRECTIVA (UE) 2018/ A CONSILIULUI - din 4 decembrie de modificare a Directivei 2006/ 112/ CE în ceea ce privește armo

2018/ A CONSILIULUI - din 4 decembrie de modificare a Directivei 2006/ 112/ CE în ceea ce privește armo") 7.12.2018 L 311/3 DIRECTIVE DIRECTIVA (UE) 2018/1910 A CONSILIULUI din 4 decembrie 2018 de modificare a Directivei 2006/112/CE în ceea ce privește armonizarea și simplificarea anumitor norme din sistemul

7.12.2018 L 311/3 DIRECTIVE DIRECTIVA (UE) 2018/1910 A CONSILIULUI din 4 decembrie 2018 de modificare a Directivei 2006/112/CE în ceea ce privește armonizarea și simplificarea anumitor norme din sistemul

PowerPoint Presentation

ALERTA FISCALA NEWSLETTER MODIFICARI FICALE SI CONTABILE Monitorul Oficial al Romaniei nr. 703 / 15.11.2013 Ordonanta de Urgenta pentru modificarea şi completarea Legii nr. 571 / 2003 privind Codul Fiscal

ALERTA FISCALA NEWSLETTER MODIFICARI FICALE SI CONTABILE Monitorul Oficial al Romaniei nr. 703 / 15.11.2013 Ordonanta de Urgenta pentru modificarea şi completarea Legii nr. 571 / 2003 privind Codul Fiscal

DECIZIA NR cu privire la solutionarea contestatiei formulata de SC X SRL din Buzau inregistrata la D.G.F.P. Buzau sub nr.../.2009 Directia Gener

DECIZIA NR.88... cu privire la solutionarea contestatiei formulata de SC X SRL din Buzau inregistrata la D.G.F.P. Buzau sub nr.../.2009 Directia Generala a Finantelor Publice Buzau a fost sesizata prin

DECIZIA NR.88... cu privire la solutionarea contestatiei formulata de SC X SRL din Buzau inregistrata la D.G.F.P. Buzau sub nr.../.2009 Directia Generala a Finantelor Publice Buzau a fost sesizata prin

MINISTERUL FINANȚELOR AL REPUBLICII + MOLDOVA SERVICIUL FISCAL DE STAT МИНИСТЕРСТВО ФИНАНСОВ РЕСПУБЛИКИ МОЛДОВА ГОСУДАРСТВЕННАЯ НАЛОГОВАЯ СЛУЖБА ORDIN

MINISTERUL FINANȚELOR AL REPUBLICII + MOLDOVA SERVICIUL FISCAL DE STAT МИНИСТЕРСТВО ФИНАНСОВ РЕСПУБЛИКИ МОЛДОВА ГОСУДАРСТВЕННАЯ НАЛОГОВАЯ СЛУЖБА ORDIN ПРИКАЗ mun. Chişinău мун. Кишинэу 2017 Nr. Cu privire

MINISTERUL FINANȚELOR AL REPUBLICII + MOLDOVA SERVICIUL FISCAL DE STAT МИНИСТЕРСТВО ФИНАНСОВ РЕСПУБЛИКИ МОЛДОВА ГОСУДАРСТВЕННАЯ НАЛОГОВАЯ СЛУЖБА ORDIN ПРИКАЗ mun. Chişinău мун. Кишинэу 2017 Nr. Cu privire

Buletin statistic fiscal nr

Nr. 1 / 2019 BULETIN STATISTIC FISCAL Trimestrul I 2019 - iunie 2019 - Cuprins Pag. Notă de conjunctură...2 1. Principalii indicatori macroeconomici...3 2. Contribuabilii înregistraţi...4 2.1. Numărul

Nr. 1 / 2019 BULETIN STATISTIC FISCAL Trimestrul I 2019 - iunie 2019 - Cuprins Pag. Notă de conjunctură...2 1. Principalii indicatori macroeconomici...3 2. Contribuabilii înregistraţi...4 2.1. Numărul

structura_D300_v600_

Structura fişier XML pentru declaratia 300 Pentru an >= 209 UniversalCode= D300_A6.0.0 (din 0.07.209) xmlns:xsi="http://www.w3.org/200/xmlschema-instance" xsi:schemalocation="mfp:anaf:dgti:d300:declaratie:v6

Structura fişier XML pentru declaratia 300 Pentru an >= 209 UniversalCode= D300_A6.0.0 (din 0.07.209) xmlns:xsi="http://www.w3.org/200/xmlschema-instance" xsi:schemalocation="mfp:anaf:dgti:d300:declaratie:v6

Formulare financiar contabile şi fiscale Introducere 1. Obligativitatea întocmirii documentelor financiar contabile; Rolul documentelor justificative;

Formulare financiar contabile şi fiscale Introducere 1. Obligativitatea întocmirii documentelor financiar contabile; Rolul documentelor justificative; 2. Obligaţia de a conduce evidenţa fiscală. Capitolul

Formulare financiar contabile şi fiscale Introducere 1. Obligativitatea întocmirii documentelor financiar contabile; Rolul documentelor justificative; 2. Obligaţia de a conduce evidenţa fiscală. Capitolul

Microsoft Word - sc trans oceania srl.doc

MINISTERUL FINANŢELOR PUBLICE Agenţia Naţională de Administrare Fiscală Direcţia Generală de Soluţionare a Contestaţiilor Str. Apolodor nr. 17 Sector 5, Bucureşti Tel : + 021 3199759 interior 2073 Fax

MINISTERUL FINANŢELOR PUBLICE Agenţia Naţională de Administrare Fiscală Direcţia Generală de Soluţionare a Contestaţiilor Str. Apolodor nr. 17 Sector 5, Bucureşti Tel : + 021 3199759 interior 2073 Fax

Ppt

MINISTERUL FINANŢELOR PUBLICE DIRECŢIA GENERALĂ PREZENTAREA PRINCIPALELOR MODIFICĂRI ALE CODULUI FISCAL 1 DOMENII DE REGLEMENTARE A. Impozitul pe profit B. Impozitul pe venit C. Impozitul pe veniturile

MINISTERUL FINANŢELOR PUBLICE DIRECŢIA GENERALĂ PREZENTAREA PRINCIPALELOR MODIFICĂRI ALE CODULUI FISCAL 1 DOMENII DE REGLEMENTARE A. Impozitul pe profit B. Impozitul pe venit C. Impozitul pe veniturile

TEMATICA DE EXAMEN noiembrie Noţiuni de drept comercial: - faptele de comerţ; - comercianţii; - constituirea şi funcţionarea societăţilor come

TEMATICA DE EXAMEN noiembrie 2010 1. Noţiuni de drept comercial: - faptele de comerţ; - comercianţii; - constituirea şi funcţionarea societăţilor comerciale; - reorganizări, fuziuni, divizări şi lichidări.

TEMATICA DE EXAMEN noiembrie 2010 1. Noţiuni de drept comercial: - faptele de comerţ; - comercianţii; - constituirea şi funcţionarea societăţilor comerciale; - reorganizări, fuziuni, divizări şi lichidări.

Microsoft Word - omfp916.doc

ORDIN Nr. 916/2016 din 21 iunie 2016 pentru aprobarea Sistemului de raportare contabilă la 30 iunie 2016 a operatorilor economici EMITENT: MINISTERUL FINANŢELOR PUBLICE PUBLICAT ÎN: MONITORUL OFICIAL NR.

ORDIN Nr. 916/2016 din 21 iunie 2016 pentru aprobarea Sistemului de raportare contabilă la 30 iunie 2016 a operatorilor economici EMITENT: MINISTERUL FINANŢELOR PUBLICE PUBLICAT ÎN: MONITORUL OFICIAL NR.

PROIECT Instrucțiune pentru modificarea Instrucțiunii Autorității de Supraveghere Financiară nr. 2/2016 privind întocmirea și depunerea raportării con

PROIECT Instrucțiune pentru modificarea Instrucțiunii Autorității de Supraveghere Financiară nr. 2/2016 privind întocmirea și depunerea raportării contabile semestriale de către entitățile autorizate,

PROIECT Instrucțiune pentru modificarea Instrucțiunii Autorității de Supraveghere Financiară nr. 2/2016 privind întocmirea și depunerea raportării contabile semestriale de către entitățile autorizate,

ORDIN Nr. 1203/2018 din 10 mai 2018 privind modificarea și completarea Ordinului președintelui Agenției Naționale de Administrare Fiscală nr. 587/2016

ORDIN Nr. 1203/2018 din 10 mai 2018 privind modificarea și completarea Ordinului președintelui Agenției Naționale de Administrare Fiscală nr. 587/2016 pentru aprobarea modelului și conținutului formularelor

ORDIN Nr. 1203/2018 din 10 mai 2018 privind modificarea și completarea Ordinului președintelui Agenției Naționale de Administrare Fiscală nr. 587/2016 pentru aprobarea modelului și conținutului formularelor

ORDIN Nr. 819/2019 din 19 martie 2019 pentru aprobarea Procedurii privind organizarea Registrului entităților/unităților de cult pentru care se acordă

ORDIN Nr. 819/2019 din 19 martie 2019 pentru aprobarea Procedurii privind organizarea Registrului entităților/unităților de cult pentru care se acordă deduceri fiscale, precum și a modelului și conținutului

ORDIN Nr. 819/2019 din 19 martie 2019 pentru aprobarea Procedurii privind organizarea Registrului entităților/unităților de cult pentru care se acordă deduceri fiscale, precum și a modelului și conținutului

Microsoft Word - buletinul_informativ_ _ doc

BULETIN INFORMATIV privind actele normative cu incidenţă în materie fiscală publicate în Monitorul Oficial în perioada 11 15 ianuarie 2016 1. Legea nr. 4/2016 pentru aprobarea Ordonanţei de urgenţă a Guvernului

BULETIN INFORMATIV privind actele normative cu incidenţă în materie fiscală publicate în Monitorul Oficial în perioada 11 15 ianuarie 2016 1. Legea nr. 4/2016 pentru aprobarea Ordonanţei de urgenţă a Guvernului

Principalele aspecte legate de întocmirea și depunerea situațiilor financiare anuale I. Prevederi generale 1.1. (1) Entitățile prevăzute la art. 3 din

Entitățile prevăzute la art. 3 din") Principalele aspecte legate de întocmirea și depunerea situațiilor financiare anuale I. Prevederi generale 1.1. (1) Entitățile prevăzute la art. 3 din ordin întocmesc situații financiare anuale potrivit

Principalele aspecte legate de întocmirea și depunerea situațiilor financiare anuale I. Prevederi generale 1.1. (1) Entitățile prevăzute la art. 3 din ordin întocmesc situații financiare anuale potrivit

Microsoft Word - Proiect ordin site 2010.doc

MINISTERUL FINANŢELOR PUBLICE ORDIN privind principalele aspecte legate de întocmirea şi depunerea situaţiilor financiare anuale şi a raportărilor anuale la unităţile teritoriale ale Ministerului Finanţelor

MINISTERUL FINANŢELOR PUBLICE ORDIN privind principalele aspecte legate de întocmirea şi depunerea situaţiilor financiare anuale şi a raportărilor anuale la unităţile teritoriale ale Ministerului Finanţelor

Microsoft Word - GHIDULdecompletareacereriideinregistrare.doc

MINISTERUL JUSTIŢIEI OFICIUL NAŢIONAL AL REGISTRULUI COMERŢULUI Bucureşti, Bd. Octavian Goga nr. 2, sector 3; Telefon: 320.60.13; Fax: 320.58.29; Website: www.onrc.ro; E-mail: onrc@onrc.ro G H I D U L

MINISTERUL JUSTIŢIEI OFICIUL NAŢIONAL AL REGISTRULUI COMERŢULUI Bucureşti, Bd. Octavian Goga nr. 2, sector 3; Telefon: 320.60.13; Fax: 320.58.29; Website: www.onrc.ro; E-mail: onrc@onrc.ro G H I D U L

Instrucțiunea nr. 2/2016 privind întocmirea și depunerea raportării contabile semestriale de către entitățile autorizate, reglementate și supravegheat

Instrucțiunea nr. 2/2016 privind întocmirea și depunerea raportării contabile semestriale de către entitățile autorizate, reglementate și supravegheate de Autoritatea de Supraveghere Financiară Sectorul

Instrucțiunea nr. 2/2016 privind întocmirea și depunerea raportării contabile semestriale de către entitățile autorizate, reglementate și supravegheate de Autoritatea de Supraveghere Financiară Sectorul

Microsoft Word - Document3

ORDIN Nr. 3006/2016 din 21 octombrie 2016 privind aprobarea Procedurii de implementare şi de administrare a grupului fiscal unic, precum şi pentru aprobarea modelului şi conţinutului unor formulare EMITENT:

ORDIN Nr. 3006/2016 din 21 octombrie 2016 privind aprobarea Procedurii de implementare şi de administrare a grupului fiscal unic, precum şi pentru aprobarea modelului şi conţinutului unor formulare EMITENT:

Normele de aplicare a noului Cod Fiscal

Normele de aplicare a noului Cod Fiscal Hotărârea de Guvern nr. 1/2016, Monitorul Oficial nr. 22/13 ianuarie 2016 aprobă normele metodologice de aplicare a Legii nr. 227/2015 privind noul Cod Fiscal, care

Normele de aplicare a noului Cod Fiscal Hotărârea de Guvern nr. 1/2016, Monitorul Oficial nr. 22/13 ianuarie 2016 aprobă normele metodologice de aplicare a Legii nr. 227/2015 privind noul Cod Fiscal, care

anexa1formular 201 decl privind venit din strainatete.pdf

Agen ia Na ional de Administrare Fiscal DECLARA IE privind veniturile realizate din str in tate 201 Anul Declara ie rectificativ Se completeaz cu X în cazul declara iilor rectificative I. DATE DE IDENTIFICARE

Agen ia Na ional de Administrare Fiscal DECLARA IE privind veniturile realizate din str in tate 201 Anul Declara ie rectificativ Se completeaz cu X în cazul declara iilor rectificative I. DATE DE IDENTIFICARE

ORDIN Nr. 3737/2015 din 23 decembrie 2015 privind aprobarea modelului şi conţinutului formularului "Decizie de ajustare/estimare a venitului sau chelt

ORDIN Nr. 3737/2015 din 23 decembrie 2015 privind aprobarea modelului şi conţinutului formularului "Decizie de ajustare/estimare a venitului sau cheltuielii uneia dintre persoanele afiliate" EMITENT: MINISTERUL

ORDIN Nr. 3737/2015 din 23 decembrie 2015 privind aprobarea modelului şi conţinutului formularului "Decizie de ajustare/estimare a venitului sau cheltuielii uneia dintre persoanele afiliate" EMITENT: MINISTERUL

Microsoft Word - Teritorialitate.doc

XI. Teritorialitate 114. TVA aferentă importurilor de produse software. În perioada martie 1997 - septembrie 2001, o societate comercială a realizat importuri de produse software, respectiv sisteme de

XI. Teritorialitate 114. TVA aferentă importurilor de produse software. În perioada martie 1997 - septembrie 2001, o societate comercială a realizat importuri de produse software, respectiv sisteme de

019710BR

Ministerul Finanțelor Publice Agenția Națională de Administrare Fiscală Direcția Generală a Finanțelor Publice a județului Brăila Str. Delfinului Nr.1, Brăila Tel: +0239619900, Fax: +0239619992 e-mail:

Ministerul Finanțelor Publice Agenția Națională de Administrare Fiscală Direcția Generală a Finanțelor Publice a județului Brăila Str. Delfinului Nr.1, Brăila Tel: +0239619900, Fax: +0239619992 e-mail:

ORDIN Nr. 2493/2019 din 8 iulie 2019 pentru aprobarea Sistemului de raportare contabilă la 30 iunie 2019 a operatorilor economici, precum şi pentru mo

ORDIN Nr. 2493/2019 din 8 iulie 2019 pentru aprobarea Sistemului de raportare contabilă la 30 iunie 2019 a operatorilor economici, precum şi pentru modificarea şi completarea unor prevederi contabile EMITENT:

ORDIN Nr. 2493/2019 din 8 iulie 2019 pentru aprobarea Sistemului de raportare contabilă la 30 iunie 2019 a operatorilor economici, precum şi pentru modificarea şi completarea unor prevederi contabile EMITENT:

Bilant_2011.pdf

S1002_A1.0.6 / 14.03.2012 Suma de control 4.969.178 Bifati numai dacă este cazul : Mari Contribuabili care depun bilanţul la Bucuresti Sucursala Tip situaţie financiară : BL Anul 2011 Entitatea SC APA

S1002_A1.0.6 / 14.03.2012 Suma de control 4.969.178 Bifati numai dacă este cazul : Mari Contribuabili care depun bilanţul la Bucuresti Sucursala Tip situaţie financiară : BL Anul 2011 Entitatea SC APA

Microsoft Word - modif_reglem_contabile_dec2010.doc

MINISTERUL FINANŢELOR PUBLICE ORDIN pentru modificarea şi completarea unor reglementări contabile În baza art. 10 alin. (4) din Hotărârea Guvernului nr. 34/2009 privind organizarea şi funcţionarea Ministerului

MINISTERUL FINANŢELOR PUBLICE ORDIN pentru modificarea şi completarea unor reglementări contabile În baza art. 10 alin. (4) din Hotărârea Guvernului nr. 34/2009 privind organizarea şi funcţionarea Ministerului

Microsoft Word - CMV ICHIM GHEORGHE IV BC 2016.doc

Ministerul Finanţelor Publice Agenţia Naţională de Administrare Fiscală Direcţia Generală Regională a Finanţelor Publice Iaşi 1 Iaşi, str. Anastasie Panu nr.26 Cod poştal 70025 Tel: +0232/213332 Fax: +0232/219899

Ministerul Finanţelor Publice Agenţia Naţională de Administrare Fiscală Direcţia Generală Regională a Finanţelor Publice Iaşi 1 Iaşi, str. Anastasie Panu nr.26 Cod poştal 70025 Tel: +0232/213332 Fax: +0232/219899

DECLARATIE PRIVIND IMPOZITUL PE PROFIT

Instructiuni pentru completarea formularului Declaratie privind impozitul pe profit cod 14.13.01.04 Declaratia se completeaza si se depune anual, de catre platitorii de impozit pe profit, dupa definitivarea

Instructiuni pentru completarea formularului Declaratie privind impozitul pe profit cod 14.13.01.04 Declaratia se completeaza si se depune anual, de catre platitorii de impozit pe profit, dupa definitivarea

MINISTERUL FINAN ELOR PUBLICE ORDIN NR. 530 pentru aprobarea Procedurii de solu ionare a cererilor de rambursare a taxei pe valoarea ad ugat c tre per

MINISTERUL FINAN ELOR PUBLICE ORDIN NR. 530 pentru aprobarea Procedurii de solu ionare a cererilor de rambursare a taxei pe valoarea ad ugat c tre persoane impozabile neînregistrate în scopuri de TVA în

MINISTERUL FINAN ELOR PUBLICE ORDIN NR. 530 pentru aprobarea Procedurii de solu ionare a cererilor de rambursare a taxei pe valoarea ad ugat c tre persoane impozabile neînregistrate în scopuri de TVA în

EY Romania Agenda obligațiilor fiscale 2019

EY Romania Agenda obligațiilor fiscale EY Romania Agenda obligațiilor fiscale Calendar Calendar 2020 IANUARIE FEBRUARIE MARTIE IANUARIE FEBRUARIE MARTIE 2 3 4 5 6 2 3 2 3 2 3 4 5 2 7 8 9 0 2 3 4 5 6 7

EY Romania Agenda obligațiilor fiscale EY Romania Agenda obligațiilor fiscale Calendar Calendar 2020 IANUARIE FEBRUARIE MARTIE IANUARIE FEBRUARIE MARTIE 2 3 4 5 6 2 3 2 3 2 3 4 5 2 7 8 9 0 2 3 4 5 6 7

Word Pro - Untitled1

D E C I Z I E nr. 968/143 din 11.04.2011 I. Prin contestatia formulata, d-nul avocat... solicita anularea obligatiilor suplimentare stabilite prin Decizia de impunere privind impozitul pe venit stabilit

D E C I Z I E nr. 968/143 din 11.04.2011 I. Prin contestatia formulata, d-nul avocat... solicita anularea obligatiilor suplimentare stabilite prin Decizia de impunere privind impozitul pe venit stabilit

Sumar legislativ – Modificări aduse Codului Fiscal

Sumar legislativ Modificări aduse Codului Fiscal Ordonanța de Urgență a Guvernului nr. 79/8 noiembrie 2017 pentru modificarea și completarea Legii nr. 227/2015 privind Codul Fiscal, publicată în Monitorul

Sumar legislativ Modificări aduse Codului Fiscal Ordonanța de Urgență a Guvernului nr. 79/8 noiembrie 2017 pentru modificarea și completarea Legii nr. 227/2015 privind Codul Fiscal, publicată în Monitorul

001010BH

MINISTERUL FINANȚELOR PUBLICE Agenția Națională de Administrare Fiscală DirecŃia Generală a FinanŃelor Publice a judeńului Bihor Str. Dimitrie Cantemir nr. 2b Oradea Tel : 0259 433 050 Fax : 0259 433 055

MINISTERUL FINANȚELOR PUBLICE Agenția Națională de Administrare Fiscală DirecŃia Generală a FinanŃelor Publice a judeńului Bihor Str. Dimitrie Cantemir nr. 2b Oradea Tel : 0259 433 050 Fax : 0259 433 055

OMFP nr. 2493/2019 pentru aprobarea Sistemului de raportare contabilă la 30 iunie 2019 a operatorilor economici, precum şi pentru modificarea şi compl

OMFP nr. 2493/2019 pentru aprobarea Sistemului de raportare contabilă la 30 iunie 2019 a operatorilor economici, precum şi pentru modificarea şi completarea unor prevederi contabile. Monitorul oficial

OMFP nr. 2493/2019 pentru aprobarea Sistemului de raportare contabilă la 30 iunie 2019 a operatorilor economici, precum şi pentru modificarea şi completarea unor prevederi contabile. Monitorul oficial

Microsoft Word - OPANAF_2323_2004.doc

Ordinul preşedintelui Agenției Naționale de Administrare Fiscală nr. 2323/2014 pentru aprobarea Normelor tehnice privind procedura de întocmire a formalităților vamale pentru trimiterile transportate prin

Ordinul preşedintelui Agenției Naționale de Administrare Fiscală nr. 2323/2014 pentru aprobarea Normelor tehnice privind procedura de întocmire a formalităților vamale pentru trimiterile transportate prin

0897 bt + poze:Layout 1.qxd

PARTEA I Anul 178 (XXII) Nr. 897 LEGI, DECRETE, HOTĂRÂRI ȘI ALTE ACTE Vineri, 31 decembrie 2010 SUMAR Nr. Pagina HOTĂRÂRI ALE GUVERNULUI ROMÂNIEI 1.397. Hotărâre privind modelul, conținutul, modalitatea

PARTEA I Anul 178 (XXII) Nr. 897 LEGI, DECRETE, HOTĂRÂRI ȘI ALTE ACTE Vineri, 31 decembrie 2010 SUMAR Nr. Pagina HOTĂRÂRI ALE GUVERNULUI ROMÂNIEI 1.397. Hotărâre privind modelul, conținutul, modalitatea

Formatul formularelor de raportare anuală aplicabile instituţiilor de credit

Anexa Modificări și completări ale anexei la Ordinul Băncii Naţionale a României nr. 10/2012 pentru aprobarea Sistemului de raportare contabilă semestrială aplicabil entităţilor ce intră în sfera de reglementare

Anexa Modificări și completări ale anexei la Ordinul Băncii Naţionale a României nr. 10/2012 pentru aprobarea Sistemului de raportare contabilă semestrială aplicabil entităţilor ce intră în sfera de reglementare

DECIZIA N2

DECIZIA NR. 2 /.01.2010 privind solutionarea contestatiei formulata de SC XXXX SIBIU SRL Reprezentant Fiscal XXXXXXX Directia Generala a Finantelor Publice a Judetului Sibiu a fost investita in baza art.

DECIZIA NR. 2 /.01.2010 privind solutionarea contestatiei formulata de SC XXXX SIBIU SRL Reprezentant Fiscal XXXXXXX Directia Generala a Finantelor Publice a Judetului Sibiu a fost investita in baza art.

ORDIN Nr. 1209/999/180/2018 din 30 ianuarie 2018 pentru aprobarea modelului, conținutului, modalității de depunere și de gestionare a "Declarației pri

ORDIN Nr. 1209/999/180/2018 din 30 ianuarie 2018 pentru aprobarea modelului, conținutului, modalității de depunere și de gestionare a "Declarației privind obligațiile de plată a contribuțiilor sociale,

ORDIN Nr. 1209/999/180/2018 din 30 ianuarie 2018 pentru aprobarea modelului, conținutului, modalității de depunere și de gestionare a "Declarației privind obligațiile de plată a contribuțiilor sociale,

Dosar nr. xxxxxx ROMANIA TRIBUNALUL xxxxxxxxx SENTINTA CIVILA NR. 439 Sedinta publica din data de xx.xx.xxxx Tribunalul compus din: PRESEDINTE -xxxxxx

Dosar nr. xxxxxx ROMANIA TRIBUNALUL xxxxxxxxx SENTINTA CIVILA NR. 439 Sedinta publica din data de xx.xx.xxxx Tribunalul compus din: PRESEDINTE -xxxxxxxx GREFIER - xxxxxxx Pe rol judecarea cauzei de contencios

Dosar nr. xxxxxx ROMANIA TRIBUNALUL xxxxxxxxx SENTINTA CIVILA NR. 439 Sedinta publica din data de xx.xx.xxxx Tribunalul compus din: PRESEDINTE -xxxxxxxx GREFIER - xxxxxxx Pe rol judecarea cauzei de contencios

ORDIN Nr. 1369/2019 din 21 mai 2019 pentru aprobarea Procedurii de acordare a bonificațiilor pentru depunerea prin mijloace electronice de transmitere

ORDIN Nr. 1369/2019 din 21 mai 2019 pentru aprobarea Procedurii de acordare a bonificațiilor pentru depunerea prin mijloace electronice de transmitere la distanță în anul 2018 a declarației unice privind

ORDIN Nr. 1369/2019 din 21 mai 2019 pentru aprobarea Procedurii de acordare a bonificațiilor pentru depunerea prin mijloace electronice de transmitere la distanță în anul 2018 a declarației unice privind

Consiliul Uniunii Europene Bruxelles, 8 iunie 2017 (OR. en) Dosare interinstituționale: 2016/0370 (CNS) 2016/0372 (NLE) 2016/0371 (CNS) 10044/17 FISC

Dosare interinstituționale: 2016/0370 (CNS) 2016/0372 (NLE) 2016/0371 (CNS) 10044/17 FISC") Consiliul Uniunii Europene Bruxelles, 8 iunie 2017 (OR. en) Dosare interinstituționale: 2016/0370 (CNS) 2016/0372 (NLE) 2016/0371 (CNS) 10044/17 FISC 131 ECOFIN 505 UD 146 NOTĂ PUNCT I/A Sursă: Destinatar:

Consiliul Uniunii Europene Bruxelles, 8 iunie 2017 (OR. en) Dosare interinstituționale: 2016/0370 (CNS) 2016/0372 (NLE) 2016/0371 (CNS) 10044/17 FISC 131 ECOFIN 505 UD 146 NOTĂ PUNCT I/A Sursă: Destinatar:

112 DECLARAȚIE PRIVIND OBLIGAȚIILE DE PLATĂ A CONTRIBUȚIILOR SOCIALE, IMPOZITULUI PE VENIT ȘI EVIDENȚA NOMINALĂ A PERSOANELOR ASIGURATE Perioada de ra

112 DECLARAȚIE PRIVIND OBLIGAȚIILE DE PLATĂ A CONTRIBUȚIILOR SOCIALE, IMPOZITULUI PE VENIT ȘI EVIDENȚA NOMINALĂ A PERSOANELOR ASIGURATE Perioada de raportare Lună An Declarație rectificativă Declarație

112 DECLARAȚIE PRIVIND OBLIGAȚIILE DE PLATĂ A CONTRIBUȚIILOR SOCIALE, IMPOZITULUI PE VENIT ȘI EVIDENȚA NOMINALĂ A PERSOANELOR ASIGURATE Perioada de raportare Lună An Declarație rectificativă Declarație

OpANAF nr. 883/2018 pentru aprobarea procedurilor de anulare a obligaţiilor fiscale ce fac obiectul prevederilor Legii nr. 29/2018 privind anularea un

OpANAF nr. 883/2018 pentru aprobarea procedurilor de anulare a obligaţiilor fiscale ce fac obiectul prevederilor Legii nr. 29/2018 privind anularea unor obligaţii fiscale Monitorul Oficial nr. 271 din

OpANAF nr. 883/2018 pentru aprobarea procedurilor de anulare a obligaţiilor fiscale ce fac obiectul prevederilor Legii nr. 29/2018 privind anularea unor obligaţii fiscale Monitorul Oficial nr. 271 din

ASOCIAŢIA PENTRU IMPLICARE SOCIALĂ, EDUCAŢIE ŞI CULTURĂ Organizaţie non-guvernamentală, Bucureşti, România, CIF: Str. Arh. Ionescu Grigore, n

ASOCIAŢIA PENTRU IMPLICARE SOCIALĂ, EDUCAŢIE ŞI CULTURĂ Organizaţie non-guvernamentală, Bucureşti, România, CIF: 36318138 Str. Arh. Ionescu Grigore, nr. 63, bl. T73, sc. 2, et. 4, ap. 40, sector 2 ÎNFIINŢAREA

ASOCIAŢIA PENTRU IMPLICARE SOCIALĂ, EDUCAŢIE ŞI CULTURĂ Organizaţie non-guvernamentală, Bucureşti, România, CIF: 36318138 Str. Arh. Ionescu Grigore, nr. 63, bl. T73, sc. 2, et. 4, ap. 40, sector 2 ÎNFIINŢAREA

MINISTERUL FINANŢELOR PUBLICE AGENŢIA NAŢIONALĂ DE ADMINISTRARE FISCALĂ Signature Not Verified Digitally signed by Ministerul Finantelor Publice Date:

MINISTERUL FINANŢELOR PUBLICE AGENŢIA NAŢIONALĂ DE ADMINISTRARE FISCALĂ Signature Not Verified Digitally signed by Ministerul Finantelor Publice Date: 2019.05.10 18:17:28 EEST Reason: Document MFP Index

MINISTERUL FINANŢELOR PUBLICE AGENŢIA NAŢIONALĂ DE ADMINISTRARE FISCALĂ Signature Not Verified Digitally signed by Ministerul Finantelor Publice Date: 2019.05.10 18:17:28 EEST Reason: Document MFP Index

Tradeville - Date Financiare 2015

2018 1 TRADEVILLE SA Tip situatie financiara: VM Bucuresti, Sector 3 Forma de proprietate: 34 Calea Vitan, Nr. 6A, Bloc B, Tronson B, et. 3 Societati comerciale pe actiuni Numar din Registrul Comertului:

2018 1 TRADEVILLE SA Tip situatie financiara: VM Bucuresti, Sector 3 Forma de proprietate: 34 Calea Vitan, Nr. 6A, Bloc B, Tronson B, et. 3 Societati comerciale pe actiuni Numar din Registrul Comertului:

PROCEDURA INTERNA PLATA TVA

ANEXA la Ordinul Ministrului muncii, familiei şi egalităńii de şanse nr. 1046 / 2007 PROCEDURĂ INTERNĂ privind efectuarea operańiunilor necesare pentru acoperirea din bugetul Ministerul Muncii, Familiei

ANEXA la Ordinul Ministrului muncii, familiei şi egalităńii de şanse nr. 1046 / 2007 PROCEDURĂ INTERNĂ privind efectuarea operańiunilor necesare pentru acoperirea din bugetul Ministerul Muncii, Familiei

CF Seminar 13 - Contabilitatea capitalurilor 2

CONTABILITATEA REZULTATULUI, A PROVIZIOANELOR ȘI A ÎMPRUMUTURILOR ȘI DATORIILOR ASIMILATE Rezultatul exerciţiului (curent) şi reportat Rezultatul exerciţiului, din punct de vedere contabil, reprezintă

CONTABILITATEA REZULTATULUI, A PROVIZIOANELOR ȘI A ÎMPRUMUTURILOR ȘI DATORIILOR ASIMILATE Rezultatul exerciţiului (curent) şi reportat Rezultatul exerciţiului, din punct de vedere contabil, reprezintă

Formatul formularelor de raportare anuală aplicabile instituţiilor de credit

PROIECT Anexă Modificări ale Normelor metodologice privind întocmirea raportării contabile anuale pentru necesităţi de informaţii ale Ministerului Finanţelor Publice, aplicabile instituţiilor de credit,

PROIECT Anexă Modificări ale Normelor metodologice privind întocmirea raportării contabile anuale pentru necesităţi de informaţii ale Ministerului Finanţelor Publice, aplicabile instituţiilor de credit,

Word Pro BH.lwp

MINISTERUL FINANTELOR PUBLICE AGENTIA NATIONALA DE ADMINISTRARE FISCALA DIRECTIA GENERALA A FINANTELOR PUBLICE DECIZIA Nr. 78 din 2006 privind solutionarea contestatiei formulata de SC X SRL Directia Generala

MINISTERUL FINANTELOR PUBLICE AGENTIA NATIONALA DE ADMINISTRARE FISCALA DIRECTIA GENERALA A FINANTELOR PUBLICE DECIZIA Nr. 78 din 2006 privind solutionarea contestatiei formulata de SC X SRL Directia Generala

Microsoft Word - versiunea D doc

DECLARATII: versiunea 3200157.10 (05.08.2014) A fost modificata relatia de calcul asociata liniei "Rezerva legala" din nota explicativa 3. A fost modificata relatia de calcul asociata liniei "Alte venituri"

DECLARATII: versiunea 3200157.10 (05.08.2014) A fost modificata relatia de calcul asociata liniei "Rezerva legala" din nota explicativa 3. A fost modificata relatia de calcul asociata liniei "Alte venituri"

Tabel comparativ norme final

Tabel comparativ Propuneri de norme de aplicare a Codului fiscal Nr. Norme cod fiscal Propuneri de modificare Motivație crt Titlul VII TVA 1. Punctul 30 (5) În sensul art. 286 alin. (3) lit. Pct. 30 alin.(5)

Tabel comparativ Propuneri de norme de aplicare a Codului fiscal Nr. Norme cod fiscal Propuneri de modificare Motivație crt Titlul VII TVA 1. Punctul 30 (5) În sensul art. 286 alin. (3) lit. Pct. 30 alin.(5)

DECIZIE FINALA ARGO CONTROL depersonalizata

MINISTERUL FINANTELOR PUBLICE AGENŢIA NAŢIONALĂ DE ADMINISTRARE FISCALĂ Direcţia Generală a Finanţelor Publice Mureş Biroul Soluţionare Contestaţii Str. Gh. Doja nr. 1-3 540515 Târgu Mureş Tel.: 0265-250.982

MINISTERUL FINANTELOR PUBLICE AGENŢIA NAŢIONALĂ DE ADMINISTRARE FISCALĂ Direcţia Generală a Finanţelor Publice Mureş Biroul Soluţionare Contestaţii Str. Gh. Doja nr. 1-3 540515 Târgu Mureş Tel.: 0265-250.982

PROIECT DE ORDONANŢĂ DE URGENŢĂ pentru modificarea și completarea unor acte normative Având în vedere: - prevederile art. 87 din OUG nr. 114/2018 potr

PROIECT DE ORDONANŢĂ DE URGENŢĂ pentru modificarea și completarea unor acte normative Având în vedere: - prevederile art. 87 din OUG nr. 114/2018 potrivit căruia instituțiile de credit trebuie să calculeze,

PROIECT DE ORDONANŢĂ DE URGENŢĂ pentru modificarea și completarea unor acte normative Având în vedere: - prevederile art. 87 din OUG nr. 114/2018 potrivit căruia instituțiile de credit trebuie să calculeze,

NEWSLETTER NR Tratamentul fiscal al avantajelor de natură salarială ELABORAT DE GHEORGHE STREȘNA LAURENȚIU STANCIU

NEWSLETTER NR.46 07.12.2018 Tratamentul fiscal al avantajelor de _ ELABORAT DE GHEORGHE STREȘNA LAURENȚIU STANCIU CONSULTANTA@ACCOUNTING-LEADER.RO Pe lângă salariul de bază, tot mai mult, angajatorii adoptă

NEWSLETTER NR.46 07.12.2018 Tratamentul fiscal al avantajelor de _ ELABORAT DE GHEORGHE STREȘNA LAURENȚIU STANCIU CONSULTANTA@ACCOUNTING-LEADER.RO Pe lângă salariul de bază, tot mai mult, angajatorii adoptă

ANEXA Nr.1 PROCEDURĂ de înregistrare, la cerere, în scopuri de taxă pe valoarea adăugată potrivit prevederilor art.316 alin.(12) din Legea nr.227/2015

din Legea nr.227/2015") ANEXA Nr.1 PROCEDURĂ de înregistrare, la cerere, în scopuri de taxă pe valoarea adăugată potrivit prevederilor art.316 alin.(12) din Legea nr.227/2015 privind Codul fiscal, cu modificările şi completările

ANEXA Nr.1 PROCEDURĂ de înregistrare, la cerere, în scopuri de taxă pe valoarea adăugată potrivit prevederilor art.316 alin.(12) din Legea nr.227/2015 privind Codul fiscal, cu modificările şi completările

Microsoft Word - pr548_14.doc

PARLAMENTUL ROMÂNIEI CAMERA DEPUTAŢILOR SENATUL L E G E pentru întărirea disciplinei financiare privind operaţiunile de încasări şi plăţi în numerar şi pentru modificarea şi completarea Ordonanţei de urgenţă

PARLAMENTUL ROMÂNIEI CAMERA DEPUTAŢILOR SENATUL L E G E pentru întărirea disciplinei financiare privind operaţiunile de încasări şi plăţi în numerar şi pentru modificarea şi completarea Ordonanţei de urgenţă

Microsoft Word - sinteza modificari cod fiscal si procedura fiscala nov 2016

Codul fiscal TITLUL I Dispoziţii generale 1. Se modifică noțiunea de stock option plan în sensul că aceasta nu mai vizează doar persoanele juridice ale căror valori mobiliare sunt admise la tranzacţionare

Codul fiscal TITLUL I Dispoziţii generale 1. Se modifică noțiunea de stock option plan în sensul că aceasta nu mai vizează doar persoanele juridice ale căror valori mobiliare sunt admise la tranzacţionare

ORDIN Nr. 6/2017 din 24 mai 2017 pentru modificarea Normelor metodologice privind întocmirea raportării contabile anuale pentru necesităţi de informaţ

ORDIN Nr. 6/2017 din 24 mai 2017 pentru modificarea Normelor metodologice privind întocmirea raportării contabile anuale pentru necesităţi de informaţii ale Ministerului Finanţelor Publice, aplicabile

ORDIN Nr. 6/2017 din 24 mai 2017 pentru modificarea Normelor metodologice privind întocmirea raportării contabile anuale pentru necesităţi de informaţii ale Ministerului Finanţelor Publice, aplicabile

LEGE Nr. 156/2000 din 26 iulie 2000 *** Republicată privind protecția cetățenilor români care lucrează în străinătate EMITENT: PARLAMENTUL ROMÂNIEI PU

LEGE Nr. 156/2000 din 26 iulie 2000 *** Republicată privind protecția cetățenilor români care lucrează în străinătate EMITENT: PARLAMENTUL ROMÂNIEI PUBLICATĂ ÎN: MONITORUL OFICIAL NR. 227 din 25 martie

LEGE Nr. 156/2000 din 26 iulie 2000 *** Republicată privind protecția cetățenilor români care lucrează în străinătate EMITENT: PARLAMENTUL ROMÂNIEI PUBLICATĂ ÎN: MONITORUL OFICIAL NR. 227 din 25 martie

1 TiTlul i. Dispoziţii generale Codul iscal adoptat prin Legea nr. 571/2003, publicată în M. Of. nr. 927 din 23 decembrie 2003; rectiicat în M. Of. nr

1 TiTlul i. Dispoziţii generale Codul iscal adoptat prin Legea nr. 571/2003, publicată în M. Of. nr. 927 din 23 decembrie 2003; rectiicat în M. Of. nr. 112 din 6 februarie 2004; modiicat şi completat ulterior

1 TiTlul i. Dispoziţii generale Codul iscal adoptat prin Legea nr. 571/2003, publicată în M. Of. nr. 927 din 23 decembrie 2003; rectiicat în M. Of. nr. 112 din 6 februarie 2004; modiicat şi completat ulterior