GHID DE EVALUARE GEV 500 Determinarea valorii impozabile a clădirilor GEV 500 Determinarea valorii impozabile a clădirilor Conținut Paragrafe Introduc

|

|

|

- Ștefana Stan

- 4 ani în urmă

- Vzualizari:

Transcriere

1 GHID DE EVALUARE GEV 500 Determinarea valorii impozabile a clădirilor GEV 500 Determinarea valorii impozabile a clădirilor Conținut Paragrafe Introducere 1 Considerații generale 2-11 Metodologia de determinare a valorii impozabile pentru clădirile nerezidențiale deținute de persoane fizice sau juridice Abordarea prin cost pentru valoarea impozabilă Abordarea prin venit Abordarea prin piaţă Alocarea valorii Metodologia de determinare a valorii impozabile pentru clădirile rezidențiale deținute de persoane 35 juridice Dispoziții finale Introducere 1. Prezentul ghid conţine informaţii necesare privind evaluarea pentru impozitare a clădirilor nerezidențiale deținute de persoanele fizice sau juridice, precum și a clădirilor rezidențiale deținute de persoanele juridice. Aplicarea acestui ghid este obligatorie pentru evaluatori. Nerespectarea prevederilor prezentului Ghid atrage răspunderea evaluatorului în conformitate cu art. 25 din Ordonanța Guvernului nr. 24/2011 aprobată prin Legea 99/2013 cu modificările ulterioare. Tehnicile și termenii regăsiți în acest Ghid sunt limitați la determinarea valorii impozabile. Considerații generale 2. În contextul acestui Ghid, definiția clădirii este cea prevăzută în art. 453 din Codul fiscal și completată în Titlul IX din Normele metodologice de aplicare a Legii nr. 227/2015 privind Codul fiscal, 106

2 GEV 500 Determinarea valorii impozabile a clădirilor aprobate prin Hotărârea Guvernului nr. 1/2016, cu modificările și completările ulterioare. 3. În accepțiunea acestui Ghid, valoarea impozabilă este un tip al valorii estimat în scopul impozitării clădirilor nerezidențiale deținute de persoane fizice sau juridice și a clădirilor rezidențiale deținute de persoane juridice. 4. Valoarea impozabilă nu reprezintă valoarea de piaţă sau valoarea justă definite ca tipuri ale valorii în standardele de evaluare în vigoare, respectiv în legislația română privind reglementările contabile conforme cu directivele europene sau alte reglementări contabile specifice şi în Standardele Internaţionale de Audit. 5. Valoarea impozabilă nu se înregistrează în situaţiile financiare ale contribuabililor. 6. Lista cu clădirile care urmează să fie supuse evaluării va fi pusă la dispoziţia evaluatorului de către contribuabil/client prin completarea formularului din Anexa 1 Declarația contribuabilului privind clădirile supuse evaluării pentru impozitare. În funcţie de situaţia concretă a fiecărei clădiri, evaluatorul va putea solicita contribuabilului şi alte informaţii necesare pentru elaborarea raportului de evaluare, acesta având obligaţia de a le pune la dispoziţia evaluatorului în cel mai scurt timp (în termenul convenit prin documentul contractual). Prelungirea termenului de predare a informaţiilor solicitate va putea duce la prelungirea termenului de predare a raportului de evaluare, cu acelaşi interval de timp. 7. De regulă, evaluatorul trebuie să inspecteze fiecare clădire subiect al evaluării în scopul impozitării. Prin inspecție se înțelege acțiunea de vizualizare exterioară și/sau interioară a clădirii. Contribuabilul va asigura accesul evaluatorului la clădirea subiect al evaluării. În cazul în care nu se realizează vizualizarea interioara, evaluatorul se va asigura că a identificat corect clădirea şi starea fizică a acesteia şi va prezenta fotografii în raportul de evaluare. Neinspectarea clădirii va fi justificată în raportul de evaluare. 8. Evaluarea în scopul stabilirii valorii impozabile a clădirii poate fi realizată numai de către un evaluator având ca specializare evaluarea proprietăţii imobiliare (EPI) sau de către un membru corporativ, caz în care raportul trebuie întocmit de unul sau mai mulţi evaluatori având specializarea EPI. 9. Verificarea evaluării pentru impozitare poate fi realizată în conformitate cu prevederile SEV 400 Verificarea evaluării, numai 107

3 Standardele de evaluare a bunurilor de către un evaluator având ca specializare verificarea evaluării (VE), dovedită cu parafa de verificator cu specializarea EPI. 10. Serviciul de evaluare în vederea impozitării clădirilor va fi contractat de către contribuabil, iar raportul de evaluare respectiv va avea ca utilizator desemnat atât contribuabilul, cât şi autoritatea locală pe raza căreia contribuabilul are obligaţia legală a achitării impozitului pe clădiri. 11. În cazul în care un contribuabil deţine mai multe clădiri pe aceeaşi rază administrativ-teritorială a unei localităţi, se va elabora un singur raport de evaluare care va include concluziile asupra valorilor impozabile ale clădirilor declarate de către contribuabil în Anexa 1 la prezentul Ghid, clădiri aflate pe raza aceleiași localități. Metodologia de determinare a valorii impozabile pentru clădirile nerezidențiale deținute de persoane fizice sau juridice 12. Abordările în evaluare sunt: abordarea prin cost pentru valoarea impozabilă, abordarea prin venit și abordarea prin piaţă, aşa cum sunt definite acestea în standardele de evaluare în vigoare, aplicate în conformitate cu prevederile din prezentul Ghid. Valoarea impozabilă nu include TVA. 13. În determinarea valorii impozabile se poate aplica doar o singură abordare în evaluare, în condiţiile în care nu există informaţii suficiente pentru aplicarea celorlalte abordări, fiind obligatoriu însă ca aceasta să fie abordarea prin cost pentru valoarea impozabilă. În această situaţie, evaluatorul va trebui să precizeze în raportul de evaluare care sunt argumentele neaplicării uneia sau a celorlalte două abordări în evaluare. Abordarea prin cost pentru valoarea impozabilă 14. Abordarea prin cost pentru valoarea impozabilă constă în estimarea costului de nou din care se vor deduce deprecierea fizică şi/sau deprecierea funcțională, după caz. Nu se vor aplica deprecieri economice/externe. 15. Evaluatorul trebuie să aleagă între cele două tipuri de cost de nou costul de înlocuire şi costul de reconstruire şi să utilizeze unul dintre aceste tipuri în mod consecvent în aplicarea acestei abordări. Evaluatorul trebuie să se asigure că toate datele de intrare pentru evaluare sunt corelate cu tipul de cost utilizat în evaluare. 108

4 GEV 500 Determinarea valorii impozabile a clădirilor 16. Se recomandă aplicarea costului de înlocuire, iar dacă nu este posibil, se aplică costul de reconstruire, argumentând de ce a fost luat în considerare acest cost. 17. Datele de intrare utilizate pentru estimarea costului de nou trebuie să fie preluate din surse credibile care vor fi prezentate în raportul de evaluare. Ori de câte ori este posibil, datele de intrare utilizate pentru estimarea costului de nou vor trebui verificate din două surse de date credibile, diferite, înainte de a fi utilizate în raport. 18. Deprecierea fizică reprezintă o pierdere de utilitate cauzată de deteriorările fizice ale activului sau ale componentelor sale, ca efect al vechimii sale şi al utilizării în condiţii normale, care se concretizează într-o pierdere de valoare. 19. Deprecierea fizică va fi estimată în conformitate cu metodologia prezentată în Anexa 2 Estimarea deprecierii fizice, precum şi metoda de calcul a vârstei cronologice ponderate, având în vedere modernizările/ extinderile aduse clădirii supuse evaluării. 20. Deprecierea funcțională este o pierdere de valoare cauzată de supradimensionare, de deficiențe ale traseului circulației interioare, de lipsuri care diminuează confortul. Nu înseamnă depreciere funcțională nefuncționarea clădirii din motive independente de starea fizică a acesteia. 21. Atunci când se utilizează costul de înlocuire nu este cazul să se determine depreciere funcțională. În cazul utilizării costului de reconstruire la clădirile monument istoric sau cultural, deprecierea totală este costul de restaurare și nu este cazul să se determine depreciere funcțională. În situația în care evaluatorul, în caz excepțional, consideră și o depreciere funcțională pe care o adaugă la deprecierea fizică, acest fapt trebuie argumentat și documentat în mod relevant și complet. 22. În abordarea prin cost pentru valoarea impozabilă costul de nou nu include profitul sau stimulentul dezvoltatorului imobiliar. Abordarea prin venit 23. Abordarea prin venit se aplică numai în cazul în care terenul aferent proprietăţii imobiliare, din care face parte clădirea evaluată pentru impozitare, nu este în cota indiviză şi dacă contribuabilul a pus la dispoziţia evaluatorului informații documentate privind suprafaţa terenului corespunzătoare clădirii subiect. 109

5 Standardele de evaluare a bunurilor 24. Aplicarea abordării prin venit constă în două etape: (1) estimarea valorii de piaţă a proprietăţii imobiliare care include clădirea subiect al impozitării, precum şi aportul terenului aferent acesteia; şi (2) alocarea valorii de piaţă a proprietăţii imobiliare obţinută în etapa (1), între valoarea clădirii şi valoarea terenului. 25. Abordarea prin venit va fi aplicată pentru evaluarea proprietăţilor imobiliare închiriate şi pentru proprietăţile imobiliare pentru care există o piaţă activă a închirierilor. Prin piaţă activă a închirierilor se înțelege existenţa a cel puţin trei comparabile închiriate la data estimării valorii impozabile. 26. În cazul unei proprietăţi imobiliare închiriate la data evaluării, al cărei nivel al chiriei este diferit de chiria de piaţă, în raportul de evaluare se va utiliza chiria de piaţă. În cazul în care nu există informaţii de piaţă comparabile, abordarea prin venit nu se va aplica. Abordarea prin piaţă 27. Abordarea prin piaţă se aplică numai în cazul în care terenul aferent proprietăţii imobiliare, din care face parte clădirea evaluată pentru impozitare, nu este în cotă indiviză şi contribuabilul a pus la dispoziţia evaluatorului informaţii privind suprafaţa terenului. 28. Abordarea prin piaţă cuprinde două etape: (1) estimarea valorii de piaţă a proprietăţii imobiliare care include clădirea subiect al impozitării, precum şi aportul terenului corespunzător acesteia; şi (2) alocarea valorii de piaţă obţinută în etapa (1) între valoarea clădirii şi valoarea terenului. 29. Abordarea prin piaţă aplicată atât pentru întreaga proprietate imobiliară (etapa 1), cât şi doar pentru teren (etapa 2), va avea în vedere comparabile identificabile din punct de vedere fizic. Nu se vor folosi informaţii privind comparabile preluate de pe site-uri de specialitate sau din alte surse, dacă aceste comparabile nu pot fi identificate din punct de vedere fizic. Prin identificare fizică se înțelege posibilitatea vizualizării în teren a proprietății, cu ocazia evaluării sau în cazul unor verificări ulterioare. Alocarea valorii 30. Terenurile aferente clădirilor se vor evalua doar în scopul alocării valorii proprietăţii imobiliare. Astfel, terenurile vor fi evaluate utilizând metodele de evaluare adecvate, prevăzute în standardele de evaluare în vigoare. 110

6 GEV 500 Determinarea valorii impozabile a clădirilor 31. Alocarea valorii de piaţă a proprietăţii imobiliare între clădire şi teren reprezintă procesul de separare a valorii obţinute prin aplicarea abordării prin venit sau a abordării prin piaţă, dacă aceste abordări au putut fi aplicate în conformitate cu prevederile din acest Ghid. 32. Alocarea se face prin deducerea din valoarea proprietăţii imobiliare a valorii de piaţă a terenului aferent clădirii, estimată pentru cea mai bună utilizare a acestuia (CMBU). 33. Concluzia evaluatorului asupra valorii impozabile implică selecția unei valori dintre cele determinate prin aplicarea mai multor abordări în evaluare. Nu este admisă stabilirea valorii proprietăţii imobiliare prin aplicarea mediei aritmetice sau a mediei ponderate a două sau mai multor valori obţinute din aplicarea unor abordări sau metode diferite de evaluare, cu excepţia cazurilor în care reglementările legale impun în mod explicit efectuarea unei medii a valorilor. 34. Rezultatul evaluării va fi selectat astfel: a) dacă valoarea rezultată prin aplicarea abordării prin cost pentru valoarea impozabilă este cea mai mică, va fi selectată această valoare; b) dacă valoarea rezultată prin aplicarea abordării prin cost pentru valoarea impozabilă nu este cea mai mică, iar dacă diferenţa existentă între această valoare şi cea mai mică valoare rezultată este de maxim 10%, se va selecta valoarea cea mai mică dintre aceste două valori. Dacă această diferenţă este mai mare de 10% atunci se va selecta rezultatul abordării prin cost pentru valoarea impozabilă, care poate fi diminuat cu până la 10%. Metodologia de determinare a valorii impozabile pentru clădirile rezidențiale deținute de persoane juridice 35. Pentru calculul valorii impozabile, în cazul clădirilor rezidențiale deținute de persoane juridice sunt necesare următoarele informații: a) rangul localității în care se află situată clădirea (a se vedea Anexa 3 Metodologie de estimare a valorii impozabile pentru clădirile rezidențiale deținute de persoane juridice); b) zona în cadrul localității (a se vedea Anexa 3); c) suprafața construită desfăşurată a clădirii, iar dacă aceasta nu se cunoaște, se folosește suprafaţa utilă: 111

7 Standardele de evaluare a bunurilor i. cea determinată pe baza dimensiunilor măsurate pe conturul exterior al acesteia; sau ii. în cazul în care clădirea nu poate fi efectiv măsurată pe conturul exterior, suprafaţa utilă a clădirii înmulțită cu coeficientul de transformare de 1,4; d) tipul clădirii şi instalațiile cu care este dotată aceasta, pentru încadrarea în tabelul din Anexa 3; e) amplasarea apartamentului într-un bloc cu mai mult de 3 niveluri şi 8 apartamente; f) anul finalizării clădirii sau anul în care s-a efectuat recepția la terminarea lucrărilor de renovare majoră. Dispoziții finale 36. Sinteza uniformă a raportului de evaluare este prezentată în Anexa 4, ale cărei rubrici sunt obligatorii a fi completate. 37. Rapoartele de evaluare pentru impozitare sunt considerate finale și pot produce efecte numai dacă sunt însoțite de recipisa eliberată ca urmare a îndeplinirii obligației de completare în baza de date BIF (Baza de informații fiscale). 38. Evaluatorul are obligația să predea raportul de evaluare referitor la valoarea impozabilă, înainte de data stabilită de Codul fiscal pentru plata primei tranșe a impozitului pe clădiri datorat pe anul în curs. 39. Raportul de evaluare pentru impozitare va conține capitolele prezentate în secțiunea Cuprins din Anexa 4. La realizarea raportului evaluatorul va respecta toate cerințele Standardelor de evaluare privind aplicarea abordărilor în evaluare. 40. Data emiterii rapoartelor de evaluare pentru impozitare este situată în intervalul 1 ianuarie până la primul termen de plată a impozitului, inclusiv, așadar data emiterii acestor rapoarte de evaluare nu poate fi anterioară datei de 1 ianuarie a anului următor datei evaluării. 41. Raportul de evaluare va fi pus la dispoziţia autorităţii locale de către contribuabil. 42. Anexele 1-4 la prezentul Ghid pot fi descărcate de pe site-ul Anexele la prezentul Ghid, precum și forma raportului de evaluare, pot fi modificate prin hotărârea Consiliului director al ANEVAR. 112

8 GEV 500 Determinarea valorii impozabile a clădirilor 44. Rapoartele de evaluare pentru impozitare trebuie să poarte parafa de evaluator valabilă la data emiterii rapoartelor. 45. Diferența de până la 20% între două evaluări cu aceiași termeni de referință, precum și între rezultatul verificării cu obiectiv extins și rezultatul evaluării din raportul de evaluare verificat, indiferent de data la care rapoartele au fost întocmite, nu poate fi considerată a priori o nerespectare a standardelor de evaluare. Fără o argumentare conform prezentului standard, nici o diferență mai mare de 20% nu poate fi considerată o nerespectare a standardelor de evaluare. 113

9 ANEXA 1 Declarația contribuabilului privind clădirile supuse evaluării pentru impozitare

10 Denumire/ Nume, prenume contribuabil Adresă sediu/ domiciliu Cod de identificare fiscală/ Cod numeric personal Declarația contribuabilului privind clădirile supuse evaluării pentru impozitare la data.. Număr clădiri Număr județe Număr localități Număr pagini Anexa 1 Data Semnătura/Ștampila 1

11 Denumire/Nume, prenume contribuabil Adresă sediu/domiciliu Cod de identificare fiscală/cod numeric personal Lista clădirilor supuse evaluării pentru impozitare Nr. crt. Denumire clădire R/N/M* Județ Localitate Adresa Încadrare în zonă pe localități** Rangul localității * R utilizare rezidențială N utilizare nerezidențială M utilizare mixtă **NOTĂ: În cazul proprietăților rezidențiale deținute de persoane juridice încadrarea în zone pe localități și rangul localității se va face de către contribuabil. 2

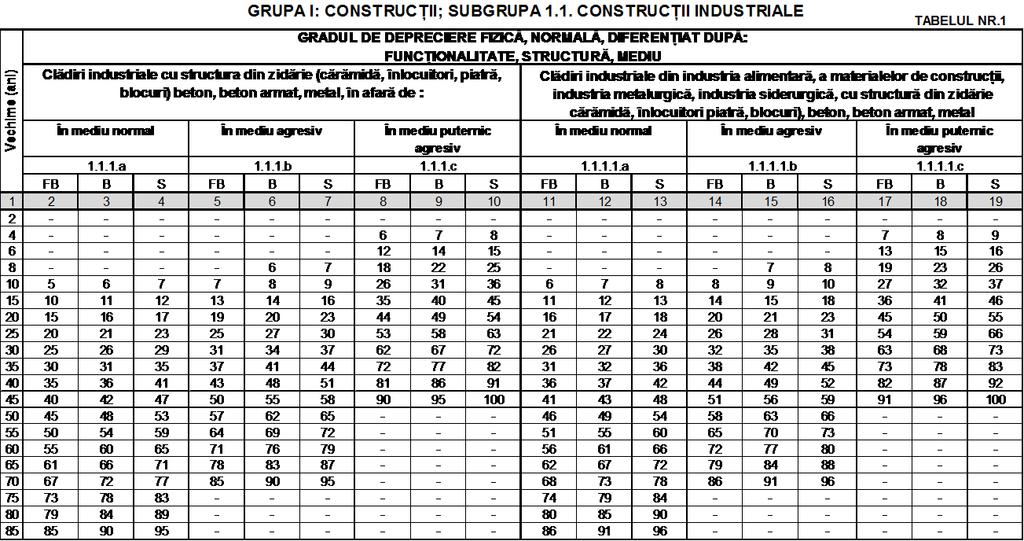

12 ANEXA 2 Estimarea deprecierii fizice precum şi metoda de calcul a vârstei cronologice ponderate, având în vedere modernizările/ extinderile aduse clădirii supuse evaluării

13 ANEXA 2 ESTIMAREA DEPRECIERII FIZICE PRECUM ŞI METODA DE CALCUL A VÂRSTEI CRONOLOGICE PONDERATE, AVÂND ÎN VEDERE MODERNIZĂRILE/ EXTINDERILE ADUSE CLĂDIRII SUPUSE EVALUĂRII 1. Stabilirea subgrupei, a clasei și a subclasei în care se încadrează clădirea, a structurii constructive, a mediului de folosință, a stării tehnice și vârstei 1 cronologice ponderate (durata de viață consumată) pe baza tabelelor anexate. 2. Determinarea vârstei cronologice ponderate a clădirii prin una din următoarele două variante: a) dacă vârsta cronologică ponderată coincide cu vârsta cronologică (vechimea) și este cea declarată de către proprietar și preluată din procesul verbal de recepție finală a clădirii, din certificatul energetic aferent acesteia sau din extrasul de carte funciară, se vor utiliza tabelele prezentate în continuare. Precizare: Clădirea respectivă este utilizată în condiții normale de funcționare; In tabelele prezentate s-a ținut cont de faptul că lucrările de întreținere, reparații curente și reparații capitale s-au efectuat la timp și în condiții corespunzătoare, acest lucru reflectându-se în starea tehnică a clădirii respective. b) dacă s-au făcut adăugiri (extinderi și/sau modernizări) la clădire după punerea în funcțiune a acesteia, vârsta cronologică ponderată se va calcula ca medie ponderată, utilizând una din următoarele tehnici: b1) considerând costul de nou la data evaluării drept cheie de ponderare. Exemplul este dat pentru o clădire industrială. Tehnica 1 - Exemplu Componentă Cost de nou la data evaluării (mii lei) An PIF Vârstă / Vechime (ani) 2 Contribuția componentei în vârsta cronologică ponderată Clădire inițială (2150/4340) x 42 = 20,81 Extindere/ modernizare 1 Extindere/ modernizare (630/4340) x 22 = 3, /4340 x 7 = 2,52 TOTAL Vârsta cronologică ponderată = 26,52 b2) considerând suprafața construită desfășurată drept cheie de ponderare dacă extinderea este același tip de construcție. Exemplul este dat pentru o clădire industrială. 1 Termenul vârstă este echivalent cu termenul vechime. 2 Calcul efectuat la nivelul anului

14 Tehnica 2 - Exemplu Componentă Acd (mp) An PIF Vârstă / Vechime (ani) 3 Clădire inițială Extindere/ modernizare 1 Extindere/ modernizare 2 Contribuția componentei la vârsta cronologică ponderată (2400/4420) x 42 = 22, (620/4420) x 22 = 3, /4420 x 7 = 2,22 TOTAL Vârsta cronologică ponderată = 28,12 Se vor considera numai acele lucrări de extindere / modernizare care au dus la creșterea duratei de viață a clădirii sau la creșterea capacității de exploatare. În categoria extindere sau modernizare intră alte lucrări decât cele de care s-a ținut cont în determinarea vârstei pentru clădirea inițială. Evaluatorul trebuie să se asigure că nu s-au dublat elementele constructive între clădirea inițială și modernizările luate în calcul. 3. În cazul în care contribuabilul nu pune la dispoziția evaluatorului informația privind suprafața construită desfășurată a clădirii, evaluatorul va aplica un coeficient de conversie de 1,4 la suprafața utilă a clădirii, suprafață declarată de către contribuabil în conformitate cu para. 6 din GEV Se estimează starea tehnică a clădirii cu depreciere normală pe următoarele categorii: Foarte bună (FB) situație în care s-au efectuat la timp și în bune condiții lucrările de întreținere, reparații curente, reparații capitale. Bună (B) situație în care s-au efectuat lucrări de întreținere și de reparații curente, la timp și în condiții acceptabile, dar nu s-au efectuat reparații capitale. Satisfăcătoare (S) situație în care s-au efectuat cel mult unele lucrări de întreținere, neglijându-se complet lucrările de reparații curente și capitale. Pentru clădirile care nu se pot încadra într-una din categoriile enunțate mai sus, se recomandă calculul deprecierii prevăzut la punctul Se încadrează mediul de folosință în următoarele categorii: mediu normal mediu agresiv (cu umiditate, cu temperaturi înalte, coroziv obișnuit) mediu puternic agresiv combinat (cu umiditate și temperaturi înalte, cu umiditate și mediu coroziv, cu temperaturi înalte și mediu coroziv, mediu puternic coroziv). 6. Se determină deprecierea normală conform Tabelelor 1 20 corespunzător subgrupei, structurii constructive, mediului de folosință, stării tehnice și vârstei cronologice ponderate a clădirii. La determinarea deprecierii pentru vârste (vechimi) necuprinse în tabele se va folosi interpolarea. Deprecierea fizică normală (Dfn) pentru vârsta cronologică ponderată (Vcp) se determină astfel: Dfn = D1 + D2 D1 (Vcp V1) V2 V1 3 Calcul efectuat la nivelul anului

15 unde: D1 este gradul de depreciere fizică normală pentru vechimea V1; D2 este gradul de depreciere fizică normal pentru vechimea V2. Exemplu: Clădire industrială, hală din industria chimiei (conform Tabel 1, subclasa ): - Structura: beton armat - Mediul de folosință: agresiv - Starea tehnică: bună - Vârsta cronologică ponderată: 28,12 ani (punctul 2.b2 anterior) Pentru vârsta cronologică ponderată Vcp = 28,12 ani limitele în care se încadrează gradul de uzură fizică normală, conform Tabel 1 este 29% - 36%, corespunzător intervalului de vechime ani. Dfn = 29% + 36% 29% (28,12 25) = 29% + 4,35% = 33,35% Se determină, dacă este cazul, deprecierile fizice accidentale produse prin acte de vandalism, calamități (cutremure, inundații catastrofale, explozii, incendii, furtuni, alunecări de teren, etc.) și/sau deteriorări structurale grave, deprecieri care se adaugă deprecierii normale determinată la punctul 6. Aceste deprecieri se determină prin costul lucrărilor de readucere a construcției la nivelul la care ar putea fi încadrată în una din stările tehnice definite la punctul 4, argumentată în mod corespunzător. 8. În cazul în care clădirea supusă evaluării nu poate fi încadrată strict în situațiile prevăzute de prezenta Anexă (de exemplu, tipul clădirii, structura constructivă, vechime etc.), evaluatorul va aplica raționamentul profesional pentru a ilustra starea clădirii la data evaluării, ținând cont de standardul construcției, materialele, instalațiile și alte indicii regăsite cu ocazia inspecției, respectiv și de istoricul utilizării clădirii subiect, folosind cu titlu orientativ informațiile din prezenta Anexă. 3

16 4

17 TABELUL NR. 1 - continuare GRADUL DE DEPRECIERE FIZICĂ, NORMALĂ, DIFERENȚIAT DUPĂ: FUNCȚIONALITATE, STRUCTURĂ, MEDIU Clădiri industriale, din industria chimei, cu structura din zidărie, Clădiri industriale cu caracter provizoriu, cu (cărămidă, înlocuitori, piatră, blocuri), beton, beton armat, metal structura ușoară (barăci, șoproane etc.) cu schelet metalic sau din lemn și închideri ușoare sau din lemn, polimeri, etc. În mediu normal În mediu agresiv În mediu puternic În mediu normal În mediu agresiv agresiv a b c a b FB B S FB B S FB B S FB B S FB B S

18 Vechime (ani) Centrale hidroelectrice, stații și posturi de transformare, stații de conexiune (1.1.3) Centrale termoelectrice și nuclearo-electrice în afară de: (1.1.4) TABELUL NR. 2 Clădirea reactorului ( ) Starea tehnică FB B S FB B S FB B S

19 Vechime (ani) Zidărie (cărămidă, înlocuitori, piatră, blocuri, etc.) beton armat sau metal Normal ( ) SUBGRUPA 1.2. CONSTRUCȚII AGRICOLE Clădiri agrozootehnice (1.2.1) Agresiv ( ) Structura Lemn, paiantă, chirpici, pământ stabilizat Mediu de folosință Normal Agresiv ( ) ( ) Starea tehnică TABELUL NR. 3 Construcții agricole ușoare (barăci, magazii, șoproane, cabane) (1.2.2) Schelet metalic sau din lemn și închideri ușoare din tablă, lemn polimeri, etc. Normal ( ) Agresiv ( ) FB B S FB B S FB B S FB B S FB B S FB B S

20 Vechime (ani) Depozite de îngrășăminte minerale sau naturale (construcții de compostare) (1.2.3) Structura Pământ Lemn Zidărie, beton, beton ( ) ( ) armat ( ) Starea tehnică Zidărie, oțel și beton ( ) TABELUL NR. 4 Silozuri pentru furaje (1.2.4) Beton armat ( ) FB B S FB B S FB B S FB B S FB B S

21 Vechime (ani) Silozuri pentru depozitarea și conservarea cerealelor (1.2.5) Zidărie, beton cu oțel ( ) Beton armat ( ) Pătule pentru depozitarea porumbului și altor produse agricole (1.2.6) Structura Lemn Beton armat ( ) sau metal ( ) Starea tehnică TABELUL NR. 5 Construcții și împrejmuiri pentru creșterea animalelor sau păsărilor; padocuri (1.2.7) Lemn ( ) Zidărie, beton, beton armat ( ) FB B S FB B S FB B S FB B S FB B S FB B S

22 Vechime (ani) TABELUL NR. 6 Sere, solarii, răsadnițe și cipercării (1.2.10) Structura Lemn și sticlă Zidărie, beton, ( a) metal și sticlă ( b) Starea tehnică FB B S FB B S

23 Vechime (ani) SUBGRUPA 1.3. CONSTRUCȚII PENTRU TRANSPORTURI, POȘTĂ ȘI TELECOMUNICAȚII Clădiri pentru transporturi: autogări, gări, stații pentru metrou, aeroporturi, porturi, hangare, depouri, garaje, ateliere (1.3.1) Structura Zidărie (cărămidă, blocuri, piatră); beton armat sau profile metalice Normal ( ) Agresiv ( ) Lemn, paiantă, chirpici, pământ stabilizat Mediu de folosință Normal Agresiv ( ) ( ) Normal ( ) TABELUL NR. 7 Ușoară, din schelet metalic sau din lemn și închideri ușoare din tablă, lemn, polimeri Agresiv ( ) Starea tehnică FB B S FB B S FB B S FB B S FB B S FB B S

24 Vechime (ani) TABELUL NR. 8 Clădiri pentru poștă, telecomunicații, centrale telefonice, stație de emisie radio, studiouri pentru radio și televiziune Structura Zidărie (cărămidă, Lemn, paiantă, blocuri, piatră) chirpici, pământ beton armat, metalică ( ) ( ) stabilizat Starea tehnică FB B S FB B S

25 Vechime (ani) TABELUL NR. 9 Construcții ușoare pentru telecomunicații (barăci, magazii, șoproane, cabane) (1.3.25) Mediu de folosință Normal ( ) Agresiv ( ) Starea tehnică FB B S FB B S

26 SUBGRUPA 1.4. CONSTRUCȚII HIDROTEHNICE Vechime (ani) Construcții hidrotehnice, hidrometrice, hidrometeorologice, oceanografice, platforme meteorologice, inclusiv clădirile care le adăpostesc, cu: TABELUL NR. 10 Construcții ușoare Structura Zidărie, beton, beton armat Metal, cu perete din tablă ( ) sau polimeri, pietriș ( ) Starea tehnică FB B S FB B S

27 Vechime (ani) SUBGRUPA 1.5. CONSTRUCȚII PENTRU AFACERI, COMERȚ, DEPOZITARE TABELUL NR. 11 Clădire pentru afaceri (1.5.1) Structura Zidărie (cărămidă, înlocutori, piatră, blocuri, Lemn, paiantă, chirpici, pământ stabilizat etc.), beton armat Modul de închidere Cu închidere Cu închidere parțială Cu închidere Cu închidere parțială perimetrală (tip șopron) perimetrală (tip șopron) ( ) ( ) ( ) ( ) Starea tehnică FB B S FB B S FB B S FB B S

28 TABELUL NR. 12 Clădiri comerciale pentru depozitare - comercializare și distribuție; magazine (1.5.2) Structura Zidărie (cărămidă, înlocuitori, piatră, blocuri, etc.), Lemn, paiantă, chirpici, pământ stabilizat beton armat sau metal Modul de închidere Cu închidere Cu închidere, parțială Cu închidere Cu închidere parțială perimetrală (tip șopron) perimetrală (tip șopron) ( ) ( ) ( ) ( ) Starea tehnică FB B S FB B S FB B S FB B S Vechime (ani) 16

29 Vechime (ani) Lemn ( ) Depozite subterane Zidărie, beton, beton armat ( ) Lagăre pentru depozitarea materialului lemnos Structura Lemn Zidărie, profile metalice ( ) ( ) Starea tehnică TABELUL NR. 13 Depozite exterioare Zidărie, beton, beton armat metal ( ) FB B S FB B S FB B S FB B S FB B S

30 Vechime (ani) Construcții pentru depozitarea și comercializarea produselor petroliere (benzinării etc.) (1.5.4) Construcții pentru depozitarea explozibililor, carburanților și lubrifianților (1.5.5) Silozuri pentru produse industriale Lemn, zidărie, beton cu oțel ( ) Structura Starea tehnică Beton armat ( ) TABELUL NR. 14 Silozuri și buncăre pentru agregate minerale, minereuri, cărbuni, materiale purvelurente (ciment, var, ipsos) etc. Lemn ( ) Beton armat ( ) FB B S FB B S FB B S FB B S FB B S FB B S

31 Vechime (ani) Pământ ( ) Rezervoare și bazine pentru depozitare Zidărie, beton, beton armat, metal ( ) Structura Lemn ( ) Starea tehnică Construcții speciale pentru depozitat alimente; bordee Lemn ( ) Zidărie, beton, beton, beton armat ( ) TABELUL NR.15 Ghețării ( ) FB B S FB B S FB B S FB B S FB B S FB B S

32 Vechime (ani) Construcții ușoare pentru afaceri, comerț, depozitare (barăci, magazii, șoproane) Structură Schelet metalic sau din lemn și închideri ușoare din tablă, lemn, polimeri Mod de închidere Cu închidere perimetrală Cu închidere parțială ( ) (tip șopron) ( ) Starea tehnică TABELUL NR. 16 Camere de tezaur pentru depozitarea valorilor și datelor (1.5.13) FB B S FB B S FB B S

33 Vechime (ani) Clădiri de locuit, hoteluri și cămine Zidărie (cărămidă, înlocuitori, blocuri, piatră) beton armat sau metal (1.6.1.a) SUBGRUPA 1.6. CONSTRUCȚII DE LOCUINȚE ȘI SOCIAL CULTURALE Clădiri pentru locuințe, sociale, moteluri și cămine, amplasate în centre industriale Structura Lemn, paiantă, chirpici, Zidărie (cărămidă, Lemn, paiantă, chirpici, pământ stabilizat înlocutori, blocuri, piatră) pământ stabilizat (1.6.1.b) beton armat sau metal ( ) ( ) Starea tehnică TABELUL NR. 17 WC publice, subterane și supraterane Lemn ( ) Zidărie, beton, beton armat ( ) FB B S FB B S FB B S FB B S FB B S FB B S

34 Vechime (ani) Construcții pentru învățământ, știință, cultură și artă, ocrotirea sănătății, asistență socială, cultură fizică și agrement Zidărie (cărămidă, înlocuitori, blocuri patră), beton armat, metal ( ) Structura Lemn, paiantă, chirpici, pământ stabilizat ( ) TABELUL NR. 18 Case de sănătate, băi publice, baze de tratament ( ) Starea tehnică FB B S FB B S FB B S

35 Vechime (ani) Clădiri administrative (1.6.4) Structura Zidărie (cărămidă, înlocuitori, blocuri, piatră) beton armat, metal ( ) Lemn, paiantă, chirpici, pământ stabilizat ( ) Starea tehnică Centrale termice (1.6.5) TABELUL NR. 19 Puncte termice ( ) FB B S FB B S FB B S FB B S

36 SUBGRUPA 1.8. CONSTRUCȚII PENTRU ALIMENTARE CU APĂ, CANALIZARE ȘI ÎMBUNĂTĂȚIRI FUNCIARE Vechime (ani) Rezervoare pentru înmagazinarea apei, din beton armat (1.8.11) Stații de pompare și separare a apei în afară de: (1.8.12) Starea tehnică TABELUL NR. 20 Construcții ușoare (barăci, magazii, șoproane/inclusiv cabine pentru protecția catodică a conductelor ușoare) (1.8.14) FB B S FB B S FB B S

37 ANEXA 3 Metodologie de estimare a valorii impozabile pentru proprietățile rezidențiale deținute de persoane juridice

38 ANEXA 3 Aprobată prin HCD nr. 1/2019 METODOLOGIE DE ESTIMARE A VALORII IMPOZABILE PENTRU PROPRIETĂȚILE REZIDENȚIALE DEȚINUTE DE PERSOANE JURIDICE 1. Pentru estimarea valorii impozabile a clădirilor rezidențiale, în cazul persoanelor juridice, se utilizează următoarele date care vor fi obținute de către evaluator pe baza declarației pe propria răspundere a contribuabilului, conform para. 6 din GEV 500: a) rangul localităţii unde se află situată clădirea; b) zona în cadrul localităţii; c) suprafața construită desfăşurată a clădirii, iar dacă aceasta nu se cunoaște, suprafaţa utilă; d) tipul clădirii şi instalaţiile cu care este dotată aceasta, pentru încadrarea în tabelul de la para. 2; e) amplasarea apartamentului într-un bloc cu mai mult de 3 niveluri şi 8 apartamente; f) anul terminării clădirii sau anul în care s-a efectuat recepția la terminarea lucrărilor de renovare majoră, conform para. 12, 13, 14 din prezenta Anexă; g) informații privind instalațiile clădirii, conform para. 3 din prezenta Anexă. 2. Utilizând tabelul următor 1 se determină valoarea impozabilă unitară (lei/m 2 ) corespunzătoare clădirii rezidențiale deținută de persoane juridice, clădire supusă evaluării. Tipul clădirii A. Clădire cu cadre din beton armat sau cu pereţi exteriori din cărămidă arsă sau din orice alte materiale rezultate în urma unui tratament termic şi/sau chimic B. Clădire cu pereţii exteriori din lemn, din piatră naturală, din cărămidă nearsă, din vălătuci sau din orice alte materiale nesupuse unui tratament termic şi/sau chimic C. Clădire-anexă cu cadre din beton armat sau cu pereţi exteriori din cărămidă arsă sau din orice alte materiale rezultate în urma unui tratament termic şi/sau chimic D. Clădire-anexă cu pereţii exteriori din lemn, din piatră naturală, din cărămidă nearsă, din vălătuci sau din orice alte materiale nesupuse unui tratament termic şi/sau chimic E. În cazul contribuabilului care deţine la aceeaşi adresă încăperi amplasate la subsol, demisol şi/sau la mansardă, utilizate ca locuinţă, în oricare dintre tipurile de clădiri prevăzute la lit.a- D F. În cazul contribuabilului care deţine la aceeaşi adresă încăperi amplasate la subsol, la demisol şi/sau la mansardă, utilizate în alte scopuri decât cel de locuinţă, în oricare dintre tipurile de clădiri prevăzute la lit.a-d Valoarea impozabilă (lei/ m 2 ) Cu instalaţii de apă, canalizare, electrice şi încălzire (condiţii cumulative) Fără instalaţii de apă, canalizare, electrice sau încălzire Conform hotărârii Consiliilor locale/ Consiliului general al Municipiului București 1 Cod fiscal, art. 457, aliniatul (2) 1

39 3. Pentru determinarea valorii impozabile a clădirilor se au în vedere instalaţiile cu care este dotată clădirea, respectiv: a. se încadrează pentru aplicarea valorilor impozabile prezentate în coloana 2 din tabelul de la para. 2 acele clădiri care sunt dotate, cumulativ, cu instalaţii de apă, de canalizare, electrice şi de încălzire, după cum urmează: i. clădirea se consideră dotată cu instalaţie de apă dacă alimentarea cu apă se face prin conducte, dintr-un sistem de aducţiune din reţele publice sau direct dintr-o sursă naturală - puţ, fântână sau izvor - în sistem propriu; ii. clădirea se consideră că are instalaţie de canalizare dacă este dotată cu conducte prin care apele menajere sunt evacuate în reţeaua publică; iii. clădirea se consideră că are instalaţie electrică dacă este dotată cu cablaje interioare racordate la reţeaua publică sau la o sursă de energie electrică - grup electrogen, microcentrală, instalaţii eoliene, fotovoltaice sau microhidrocentrală; iv. clădirea se consideră că are instalaţie de încălzire dacă aceasta se face prin intermediul agentului termic - abur sau apă caldă de la centrale electrice, centrale termice de cartier, termoficare locală sau centrale termice proprii - şi îl transmit în sistemul de distribuţie în interiorul clădirii, constituit din conducte şi radiatoare - calorifere, indiferent de combustibilul folosit - gaze, combustibil lichid, combustibil solid. b. se încadrează pentru aplicarea valorilor impozabile prevăzute în coloana a treia din tabelul de la para. 2, acele clădiri care nu se regăsesc în explicațiile de la lit. a), respectiv cele care nu au niciuna dintre aceste instalaţii sau au doar una, două ori trei dintre ele. 4. Se înmulțește valoarea impozabilă unitară rezultată la para. 2 cu suprafaţa construită desfăşurată (m 2 ) aferentă clădirii evaluate, obținându-se astfel valoarea impozabilă a clădirii rezidențiale (lei) deținută de persoane juridice. 5. În cazul acelor clădiri care au pereţii exteriori realizați din diferite materiale de construire, se alege din tabelul prezentat la para. 2 valoarea impozabilă cea mai mare, corespunzătoare materialului de construire care are cea mai mare pondere, așa cum rezultă aceasta din declarația pe propria răspundere a contribuabilului, declarație conform para. 6 din GEV 500. Suprafața construită desfășurată 6. Suprafaţa construită desfăşurată a unei clădiri - conform declarației pe propria răspundere a contribuabilului, care stă la baza calculului impozitului pe clădirile rezidențiale datorat de persoanele juridice, rezultă din actul de proprietate sau din documentația cadastrală, iar în lipsa acestora, din schiţa/fişa clădirii sau din alte documente asemănătoare. 7. Suprafaţa construită desfăşurată - conform declarației pe propria răspundere a contribuabilului, reprezintă suma suprafeţelor secţiunilor tuturor nivelurilor clădirii, incluzând balcoanele, logiile precum și a celor situate la subsol sau la mansardă, exceptând suprafeţele podurilor neutilizate ca locuinţă, ale scărilor şi teraselor neacoperite Dacă în documente este înscrisă suprafaţa construită desfăşurată a clădirii, pentru determinarea impozitului pe clădiri nu se ia în calcul suprafaţa utilă şi, implicit, nu se aplică coeficientul de transformare. Ajustări aplicate valorii impozabile a clădirii 9. Valoarea impozabilă a clădirii, determinată anterior, se va ajusta în funcţie de zona din cadrul localității în care este amplasată aceasta, precum și de rangul localităţii. Ajustarea se face prin înmulţirea acestei valori cu coeficientul de corecţie corespunzător, conform următorului tabel 3 : 2 Definiție în conformitate cu Codul Fiscal 3 Cod fiscal, art. 457, aliniatul (6) 2

40 Zona în cadrul localităţii Rangul localităţii 0 I II III IV V A 2,60 2,50 2,40 2,30 1,10 1,05 B 2,50 2,40 2,30 2,20 1,05 1,00 C 2,40 2,30 2,20 2,10 1,00 0,95 D 2,30 2,20 2,10 2,00 0,95 0, În cazul unui apartament amplasat într-un bloc cu mai mult de 3 niveluri şi 8 apartamente, coeficientul de corecţie prevăzut în tabelul de la para. 9 se reduce cu 0, Valoarea impozabilă a clădirii, determinată în urma aplicării prevederilor para. 1-10, se reduce în funcţie de anul finalizării acesteia, conform tabelului 4 : Vechimea clădirii (la 1 ianuarie a anului fiscal de referință) Reducere aplicată mai mare de 100 ani 50% cuprinsă între 50 de ani şi 100 de ani inclusiv cuprinsă între 30 de ani şi 50 de ani inclusiv 30% 10% Renovări majore 12. În cazul clădirilor supuse unor lucrări de renovare majoră, din punct de vedere fiscal, anul terminării se actualizează, astfel că acesta se consideră ca fiind cel în care a fost efectuată recepţia la terminarea lucrărilor. 13. Renovarea majoră reprezintă acţiunea complexă care cuprinde obligatoriu lucrări de intervenţie la structura de rezistenţă a clădirii, pentru asigurarea cerinţei fundamentale de rezistenţă mecanică şi stabilitate, prin acţiuni de reconstruire, consolidare, modernizare, modificare sau extindere, precum şi, după caz, alte lucrări de intervenţie pentru menţinerea, pe întreaga durată de exploatare a clădirii, a celorlalte cerinţe fundamentale aplicabile construcţiilor, conform legii, vizând, în principal, creşterea performanţei energetice şi a calităţii arhitectural - ambientale şi funcţionale a clădirii. 14. Anul terminării se actualizează în condiţiile în care, la terminarea lucrărilor de renovare majoră, valoarea clădirii creşte cu cel puţin 50% faţă de valoarea acesteia la data începerii executării lucrărilor de renovare majoră. 15. Exemplu de calcul al valorii impozabile A. Date despre clădire: a) rangul localității: III; b) zona în cadrul localităţii: C; c) suprafaţa utilă: 67 m 2 ; d) tipul clădirii: cu pereţi din cărămidă arsă, dotată cu toate cele patru instalaţii (apă, canalizare, electrică și de încălzire); 4 În conformitate cu Codul fiscal, art 457, aliniatul (8) 3

PowerPoint Presentation

Evaluarea pentru raportare financiară și evaluarea pentru impozitare Aspecte practice valoarea impozabilă a clădirilor Anuța Stan MAA, REV, MRICS Vicepreședinte ANEVAR Director FAIRVALUE CONSULTING 14

Evaluarea pentru raportare financiară și evaluarea pentru impozitare Aspecte practice valoarea impozabilă a clădirilor Anuța Stan MAA, REV, MRICS Vicepreședinte ANEVAR Director FAIRVALUE CONSULTING 14

Microsoft Word - hot itl 2018.doc

R O M Â N I A JUDEŢUL BUZĂU COMUNA PUIESTI CONSILIUL LOCAL PUIEŞTI PROIECT DE HOTĂRÂRE privind stabilirea impozitelor şi taxelor locale pentru anul 2018 aplicabile la nivelul comunei Puiești, județul Buzău

R O M Â N I A JUDEŢUL BUZĂU COMUNA PUIESTI CONSILIUL LOCAL PUIEŞTI PROIECT DE HOTĂRÂRE privind stabilirea impozitelor şi taxelor locale pentru anul 2018 aplicabile la nivelul comunei Puiești, județul Buzău

Microsoft Word - anexa hot itl 2018 (1).doc

.doc") Anexa la H.C.L. Sageata nr.67/2018 IMPOZITELE ŞI TAXELE LOCALE Potrivit Legii nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, constituie integral venituri proprii ale bugetului

Anexa la H.C.L. Sageata nr.67/2018 IMPOZITELE ŞI TAXELE LOCALE Potrivit Legii nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, constituie integral venituri proprii ale bugetului

CONSILIUL LOCAL AL ORAŞULUI SIRET

CONSILIUL LOCAL AL ORAŞULUI SIRET Anexa nr. 1 la H.C.L. nr. 125 din 21.12. Impozitul pe clădiri, terenuri, taxe asupra mijloacelor de transport, taxe pentru eliberarea certificatelor, avizelor şi autorizaţiilor

CONSILIUL LOCAL AL ORAŞULUI SIRET Anexa nr. 1 la H.C.L. nr. 125 din 21.12. Impozitul pe clădiri, terenuri, taxe asupra mijloacelor de transport, taxe pentru eliberarea certificatelor, avizelor şi autorizaţiilor

ROMANIA JUDETUL ARGES CONSILIUL LOCAL BALILESTI HOTARARE NR.80/ privind aprobarea impozitelor si taxelor locale pentru anul 2019 Consiliul L

ROMANIA JUDETUL ARGES CONSILIUL LOCAL BALILESTI HOTARARE NR.80/19.12.2018 privind aprobarea impozitelor si taxelor locale pentru anul 2019 Consiliul Local al comunei Bălilesti din judeţul Argeş; Având

ROMANIA JUDETUL ARGES CONSILIUL LOCAL BALILESTI HOTARARE NR.80/19.12.2018 privind aprobarea impozitelor si taxelor locale pentru anul 2019 Consiliul Local al comunei Bălilesti din judeţul Argeş; Având

TABLOUL CUPRINZÂND VALORILE IMPOZABILE, IMPOZITELE ŞI TAXELE LOCALE, ALTE TAXE ASIMILATE ACESTORA, PRECUM ŞI AMENZILE APLICABILE ÎNCEPÂND CU ANUL FISC

TABLOUL CUPRINZÂND VALORILE IMPOZABILE, IMPOZITELE ŞI TAXELE LOCALE, ALTE TAXE ASIMILATE ACESTORA, PRECUM ŞI AMENZILE APLICABILE ÎNCEPÂND CU ANUL FISCAL 2017 COTE PROCENTUALE pentru calcul impozite şi

TABLOUL CUPRINZÂND VALORILE IMPOZABILE, IMPOZITELE ŞI TAXELE LOCALE, ALTE TAXE ASIMILATE ACESTORA, PRECUM ŞI AMENZILE APLICABILE ÎNCEPÂND CU ANUL FISCAL 2017 COTE PROCENTUALE pentru calcul impozite şi

CONSILIUL LOCAL AL COMUNEI PAUSESTI-MAGLASI

TABLOUL CUPRINZÂND VALORILE IMPOZABILE, IMPOZITELE ŞI TAXELE LOCALE, ALTE TAXE ASIMILATE ACESTORA, PRECUM ŞI AMENZILE APLICABILE ÎNCEPÂND CU ANUL FISCAL 2016 COTE PROCENTUALE pentru calcul impozite şi

TABLOUL CUPRINZÂND VALORILE IMPOZABILE, IMPOZITELE ŞI TAXELE LOCALE, ALTE TAXE ASIMILATE ACESTORA, PRECUM ŞI AMENZILE APLICABILE ÎNCEPÂND CU ANUL FISCAL 2016 COTE PROCENTUALE pentru calcul impozite şi

ANEXA nr. 1 la H.C.L. nr. 30 /2015 TABLOUL CU VALORILE IMPOZABILE ŞI TAXELE LOCALE, STABILITE ÎN SUME FIXE SAU COTE PROCENTUALE PENTRU ANUL 2016 Capit

ANEXA nr. 1 la H.C.L. nr. 30 /2015 TABLOUL CU VALORILE IMPOZABILE ŞI TAXELE LOCALE, STABILITE ÎN SUME FIXE SAU COTE PROCENTUALE PENTRU ANUL 2016 Capitolul II. - Codul fiscal - Titlul IX- IMPOZITE ŞI TAXE

ANEXA nr. 1 la H.C.L. nr. 30 /2015 TABLOUL CU VALORILE IMPOZABILE ŞI TAXELE LOCALE, STABILITE ÎN SUME FIXE SAU COTE PROCENTUALE PENTRU ANUL 2016 Capitolul II. - Codul fiscal - Titlul IX- IMPOZITE ŞI TAXE

CONSILIUL LOCAL OR

Anexa 1 la HCL nr. 174/2017. Impozite și taxe pe anul 2018 Cap. I - Impozite și taxe pe clădiri pentru persoane fizice Art. 1. - Calculul impozitului pe clădirile rezidenţiale (1)Pentru clădirile rezidenţiale

Anexa 1 la HCL nr. 174/2017. Impozite și taxe pe anul 2018 Cap. I - Impozite și taxe pe clădiri pentru persoane fizice Art. 1. - Calculul impozitului pe clădirile rezidenţiale (1)Pentru clădirile rezidenţiale

NOŢIUNI DE LEGISLAŢIE FUNCIARĂ

Către... [conducătorul autorităţii administraţiei publice emitente*)] CERERE pentru emiterea autorizaţiei de construire/desfiinţare Subsemnatul*1)..., CNP, cu domiciliul*2)/sediul... în judeţul..., municipiul/oraşul/comuna...,

Către... [conducătorul autorităţii administraţiei publice emitente*)] CERERE pentru emiterea autorizaţiei de construire/desfiinţare Subsemnatul*1)..., CNP, cu domiciliul*2)/sediul... în judeţul..., municipiul/oraşul/comuna...,

Către,

Pag. 1 Către, Preşedintele Consiliului judeţean Primarul *) CERERE PENTRU EMITEREA AUTORIZAŢIEI DE CONSTRUIRE / DESFIINŢARE Subsemnatul (1) CNP _ _ _ _ _ _ _ _ _ _ _ _ _ domiciliul (2) municipiul cu în

Pag. 1 Către, Preşedintele Consiliului judeţean Primarul *) CERERE PENTRU EMITEREA AUTORIZAŢIEI DE CONSTRUIRE / DESFIINŢARE Subsemnatul (1) CNP _ _ _ _ _ _ _ _ _ _ _ _ _ domiciliul (2) municipiul cu în

COMUNA BUCU ANEXA LA H.C.L. JUDETUL IALOMITA Nr. / 2018 ==============================================================================================

COMUNA BUCU ANEXA LA H.C.L. JUDETUL IALOMITA Nr. / 2018 ===================================================================================================================== T A B E L U L CUPRINZAND VALORILE

COMUNA BUCU ANEXA LA H.C.L. JUDETUL IALOMITA Nr. / 2018 ===================================================================================================================== T A B E L U L CUPRINZAND VALORILE

Către, Preşedintele Consiliului judeţean... CERERE PENTRU EMITEREA AUTORIZAŢIEI DE CONSTRUIRE/DESFIINŢARE Subsemnatul(*1)..., CNP _ _ _ _ _ _ _ _ _ _

..., CNP _ _ _ _ _ _ _ _ _ _") Către, Preşedintele Consiliului judeţean... CERERE PENTRU EMITEREA AUTORIZAŢIEI DE CONSTRUIRE/DESFIINŢARE Subsemnatul(*1)..., CNP _ _ _ _ _ _ _ _ _ _ _ _ _ cu domiciliul(*2)/sediul... în judeţul... municipiul/oraşul/comuna...

Către, Preşedintele Consiliului judeţean... CERERE PENTRU EMITEREA AUTORIZAŢIEI DE CONSTRUIRE/DESFIINŢARE Subsemnatul(*1)..., CNP _ _ _ _ _ _ _ _ _ _ _ _ _ cu domiciliul(*2)/sediul... în judeţul... municipiul/oraşul/comuna...

ROMÂNIA

ANEXA NR. 1 la HCL 60 /2018 cuprinzând cotele, valorile impozabile, nivelurile impozitelor şi taxelor locale, taxele speciale şi amenzile care se stabilesc, se actualizează sau se ajustează, după caz,

ANEXA NR. 1 la HCL 60 /2018 cuprinzând cotele, valorile impozabile, nivelurile impozitelor şi taxelor locale, taxele speciale şi amenzile care se stabilesc, se actualizează sau se ajustează, după caz,

Cap. I. IMPOZITUL PE CLADIRI SI TAXA PE CLADIRI Art. 1. (1) Orice persoană care are în proprietate o clădire situată în comuna Ileana datorează anual

Orice persoană care are în proprietate o clădire situată în comuna Ileana datorează anual") Cap. I. IMPOZITUL PE CLADIRI SI TAXA PE CLADIRI Art. 1. (1) Orice persoană care are în proprietate o clădire situată în comuna Ileana datorează anual impozit pentru acea clădire catre bugetul local al

Cap. I. IMPOZITUL PE CLADIRI SI TAXA PE CLADIRI Art. 1. (1) Orice persoană care are în proprietate o clădire situată în comuna Ileana datorează anual impozit pentru acea clădire catre bugetul local al

Microsoft PowerPoint - Bucuresti_Calea Victoriei [Read-Only]

![Microsoft PowerPoint - Bucuresti_Calea Victoriei [Read-Only]](/thumbs/102/152715217.jpg "Microsoft PowerPoint - Bucuresti_Calea Victoriei [Read-Only]") Pret: 8.262.800 EUR Nu se aplica TVA Adresa: Calea Victoriei, Nr.155, Bl.D1 Anul constructiei 1993 Regim de inaltime S+P+MZ+1E din S+P+8E Suprafata construita totala (mp) 5442,73 Suprafata utila (mp) 3821,46

Pret: 8.262.800 EUR Nu se aplica TVA Adresa: Calea Victoriei, Nr.155, Bl.D1 Anul constructiei 1993 Regim de inaltime S+P+MZ+1E din S+P+8E Suprafata construita totala (mp) 5442,73 Suprafata utila (mp) 3821,46

F.9 (pag.1) Către, (conducătorul autorităţii administraţiei publice emitente*) CERERE PENTRU EMITEREA AUTORIZAŢIEI DE CONSTRUIRE/DESFIINŢARE Subsemnat

Către, (conducătorul autorităţii administraţiei publice emitente*) CERERE PENTRU EMITEREA AUTORIZAŢIEI DE CONSTRUIRE/DESFIINŢARE Subsemnat") F.9 (pag.1) Către, (conducătorul autorităţii administraţiei publice emitente*) CERERE PENTRU EMITEREA AUTORIZAŢIEI DE CONSTRUIRE/DESFIINŢARE Subsemnatul (1),CNP _ _ _ _ _ _ _ _ _ _ _ _ _, cu domiciliul

F.9 (pag.1) Către, (conducătorul autorităţii administraţiei publice emitente*) CERERE PENTRU EMITEREA AUTORIZAŢIEI DE CONSTRUIRE/DESFIINŢARE Subsemnatul (1),CNP _ _ _ _ _ _ _ _ _ _ _ _ _, cu domiciliul

Către,

Către, Primarul Sectorului 4 al Municipiului Bucuresti CERERE pentru emiterea autorizaţiei de construire/desfiinţare Subsemnatul 1 )..., CNP _ _ _ _ _ _ _ _ _ _ _ _ _, cu domiciliul 2 )/sediul în judeţul...,

Către, Primarul Sectorului 4 al Municipiului Bucuresti CERERE pentru emiterea autorizaţiei de construire/desfiinţare Subsemnatul 1 )..., CNP _ _ _ _ _ _ _ _ _ _ _ _ _, cu domiciliul 2 )/sediul în judeţul...,

Către, Primarul Comunei Crișcior C E R E R E PENTRU EMITEREA AUTORIZAȚIEI DE CONSTRUIRE / DESFIINȚARE Subsemnatul(1), CNPǀ ǀ ǀ ǀ ǀ ǀ ǀ ǀ ǀ ǀ ǀ ǀ ǀ ǀ c

, CNPǀ ǀ ǀ ǀ ǀ ǀ ǀ ǀ ǀ ǀ ǀ ǀ ǀ ǀ c") Către, Primarul Comunei Crișcior C E R E R E PENTRU EMITEREA AUTORIZAȚIEI DE CONSTRUIRE / DESFIINȚARE Subsemnatul(1), CNPǀ ǀ ǀ ǀ ǀ ǀ ǀ ǀ ǀ ǀ ǀ ǀ ǀ ǀ cu domiciliul/sediul(2) în județul., mun./oraș/comuna.,

Către, Primarul Comunei Crișcior C E R E R E PENTRU EMITEREA AUTORIZAȚIEI DE CONSTRUIRE / DESFIINȚARE Subsemnatul(1), CNPǀ ǀ ǀ ǀ ǀ ǀ ǀ ǀ ǀ ǀ ǀ ǀ ǀ ǀ cu domiciliul/sediul(2) în județul., mun./oraș/comuna.,

INFORMATII UTILE SCUTIRI site

INFORMATII UTILE SCUTIRI IMPOZITUL PE CLADIRI 1. Nu se datoreaza impozit pe cladiri, in conformitate cu art. 456, alin. 1 din Legea nr. 227/2015 pentru: p) clădirea folosită ca domiciliu şi/sau alte clădiri

INFORMATII UTILE SCUTIRI IMPOZITUL PE CLADIRI 1. Nu se datoreaza impozit pe cladiri, in conformitate cu art. 456, alin. 1 din Legea nr. 227/2015 pentru: p) clădirea folosită ca domiciliu şi/sau alte clădiri

ROMANIA

ROMANIA JUDETUL TELEORMAN CONSILIUL LOCAL PIATRA Anexa la HCL nr./01 TABLOUL Cuprinzand valorile impozabile, impozitele si taxele locale, alte taxe asimilate acestora, precum si amenzile aplicabile in

ROMANIA JUDETUL TELEORMAN CONSILIUL LOCAL PIATRA Anexa la HCL nr./01 TABLOUL Cuprinzand valorile impozabile, impozitele si taxele locale, alte taxe asimilate acestora, precum si amenzile aplicabile in

Microsoft Word - F _cerere AC-AD_.doc

Către, PREŞEDINTELE CONSILIULUI JUDEŢEAN IAŞI (pag.1) C E R E R E pentru emiterea autorizaţiei de construire/desfiinţare Subsemnatul 1).........., CNP I_I_I_I_I_I_I_I_I_I_I_I_I_I, cu domiciliul/sediul

Către, PREŞEDINTELE CONSILIULUI JUDEŢEAN IAŞI (pag.1) C E R E R E pentru emiterea autorizaţiei de construire/desfiinţare Subsemnatul 1).........., CNP I_I_I_I_I_I_I_I_I_I_I_I_I_I, cu domiciliul/sediul

Către,.Primarul Orasului Pecica CERERE pentru emiterea autorizaţiei de construire/desfiinţare Subsemnatul 1)..., CNP I_I_I_I_I_I_I_I_I_I_I_I_I_I, cu d

..., CNP I_I_I_I_I_I_I_I_I_I_I_I_I_I, cu d") Către,.Primarul Orasului Pecica CERERE pentru emiterea autorizaţiei de construire/desfiinţare Subsemnatul 1)..., CNP I_I_I_I_I_I_I_I_I_I_I_I_I_I, cu domiciliul 2)/sediul în judeţul..., municipiul/oraşul/comuna...,

Către,.Primarul Orasului Pecica CERERE pentru emiterea autorizaţiei de construire/desfiinţare Subsemnatul 1)..., CNP I_I_I_I_I_I_I_I_I_I_I_I_I_I, cu domiciliul 2)/sediul în judeţul..., municipiul/oraşul/comuna...,

Cerere-declarație pe propria răspundere pentru modificarea cererii de acordare a unor drepturi de asistență socială sau pentru acordarea unor noi drep

ROMÂNIA Județul Olt Comuna Brebeni T. 0249 419 008 F. 0249 419 038 E. contact@primariabrebeni.ro www.primariabrebeni.ro Anexa nr. 1 la Normele metodologice DECLARAȚIE PE PROPRIA RĂSPUNDERE pentru modificarea

ROMÂNIA Județul Olt Comuna Brebeni T. 0249 419 008 F. 0249 419 038 E. contact@primariabrebeni.ro www.primariabrebeni.ro Anexa nr. 1 la Normele metodologice DECLARAȚIE PE PROPRIA RĂSPUNDERE pentru modificarea

CONSILIUL LOCAL OR

Anexa nr.5 la HCL nr. 174/2017 CAP. I - Procedura de acordare a facilităţilor fiscale Scutiri și reduceri la impozitul/taxa pe clădiri Art.1.- Beneficiază de scutire de la plata impozitului pe clădiri/taxei

Anexa nr.5 la HCL nr. 174/2017 CAP. I - Procedura de acordare a facilităţilor fiscale Scutiri și reduceri la impozitul/taxa pe clădiri Art.1.- Beneficiază de scutire de la plata impozitului pe clădiri/taxei

ANEXA

ANEXA1 la Hotărârea Consiliului Local 30/25.11.2015 privind stabilirea impozitelor și taxelor locale, precum și a taxelor speciale, pe anul 2016 A) T A B L O U L cuprinzând cotele, valorile impozabile,

ANEXA1 la Hotărârea Consiliului Local 30/25.11.2015 privind stabilirea impozitelor și taxelor locale, precum și a taxelor speciale, pe anul 2016 A) T A B L O U L cuprinzând cotele, valorile impozabile,

UNITATEA ADMINISTRATIV AGENŢIA NAŢIONALĂ PENTRU TERITORIALĂ... PLĂŢI ŞI INSPECŢIE SOCIALĂ CERERE - DECLARAŢIE PE PROPRIA RĂSPUNDERE pentru modificarea

UNITATEA ADMINISTRATIV AGENŢIA NAŢIONALĂ PENTRU TERITORIALĂ... PLĂŢI ŞI INSPECŢIE SOCIALĂ CERERE - DECLARAŢIE PE PROPRIA RĂSPUNDERE pentru modificarea cererii de acordare a unor drepturi de asistenţă socială

UNITATEA ADMINISTRATIV AGENŢIA NAŢIONALĂ PENTRU TERITORIALĂ... PLĂŢI ŞI INSPECŢIE SOCIALĂ CERERE - DECLARAŢIE PE PROPRIA RĂSPUNDERE pentru modificarea cererii de acordare a unor drepturi de asistenţă socială

Anexa nr.3 Scutiri si reduceri la impozitele si taxele locale 1. Se aproba scutirea de la plata impozitului pe cladiri, in conformitate cu prevederile

Anexa nr.3 Scutiri si reduceri la impozitele si taxele locale 1. Se aproba scutirea de la plata impozitului pe cladiri, in conformitate cu prevederile art.456 alin.(2) din Legea nr. 227/2015 privind Codul

Anexa nr.3 Scutiri si reduceri la impozitele si taxele locale 1. Se aproba scutirea de la plata impozitului pe cladiri, in conformitate cu prevederile art.456 alin.(2) din Legea nr. 227/2015 privind Codul

Către,. F8 pag.1 CERERE PENTRU EMITEREA AUTORIZAŢIEI DE CONSTRUIRE/DESFIINŢARE Subsemnatul 1 ) MINTA BÉLA, CNP , cu domiciliul 2 )/sediul

MINTA BÉLA, CNP , cu domiciliul 2 )/sediul") Către,. F8 pag.1 CERERE PENTRU EMITEREA AUTORIZAŢIEI DE CONSTRUIRE/DESFIINŢARE Subsemnatul 1 ) MINTA BÉLA, CNP 123456789123, cu domiciliul 2 )/sediul în judeţul HARGHITA, municipiul/oraşul/comuna ODORHEIU

Către,. F8 pag.1 CERERE PENTRU EMITEREA AUTORIZAŢIEI DE CONSTRUIRE/DESFIINŢARE Subsemnatul 1 ) MINTA BÉLA, CNP 123456789123, cu domiciliul 2 )/sediul în judeţul HARGHITA, municipiul/oraşul/comuna ODORHEIU

CAPITOLUL V -

ANEXA I Hotărârea nr.80/10.12.2015 privind stabilirea impozitelor și taxelor locale pentru anul 2016 T A B L O U L CUPRINZÂND VALORILE IMPOZABILE, IMPOZITELE ŞI TAXELE LOCALE, ALTE TAXE ASIMILATE ACESTORA,PRECUM

ANEXA I Hotărârea nr.80/10.12.2015 privind stabilirea impozitelor și taxelor locale pentru anul 2016 T A B L O U L CUPRINZÂND VALORILE IMPOZABILE, IMPOZITELE ŞI TAXELE LOCALE, ALTE TAXE ASIMILATE ACESTORA,PRECUM

PowerPoint Presentation

PRET: 809.020 EUR* Nu se aplica TVA Adresa: Regim de inaltime Str. Piata Varoshaza, nr.18 (fosta Str. Piata Libertatii nr.15) S+P+2E Suprafata construita totala (m 2 ) 1.989 Suprafata utila (m 2 ) 1.683

PRET: 809.020 EUR* Nu se aplica TVA Adresa: Regim de inaltime Str. Piata Varoshaza, nr.18 (fosta Str. Piata Libertatii nr.15) S+P+2E Suprafata construita totala (m 2 ) 1.989 Suprafata utila (m 2 ) 1.683

Către,

Către, Primarul Comunei Moşniţa Nouă CERERE pentru emiterea autorizaţiei de construire/desfiinţare Subsemnatul 1)..., CNP _ _ _ _ _ _ _ _ _ _ _ _ _, cu domiciliul 2) /sediul în judeţul..., municipiul/oraşul/comuna....,

Către, Primarul Comunei Moşniţa Nouă CERERE pentru emiterea autorizaţiei de construire/desfiinţare Subsemnatul 1)..., CNP _ _ _ _ _ _ _ _ _ _ _ _ _, cu domiciliul 2) /sediul în judeţul..., municipiul/oraşul/comuna....,

Microsoft Word - CERERE_AC.doc

Către, Preşedintele Consiliului Judeţean Timiş C E R E R E PENTRU EMITEREA AUTORIZAŢIEI DE CONSTRUIRE/DESFIINŢARE Subsemnatul (1) CNP domiciliul (2) municipiul cu sediul în judeţul oraşul comuna satul

Către, Preşedintele Consiliului Judeţean Timiş C E R E R E PENTRU EMITEREA AUTORIZAŢIEI DE CONSTRUIRE/DESFIINŢARE Subsemnatul (1) CNP domiciliul (2) municipiul cu sediul în judeţul oraşul comuna satul

COMPARAŢIA VÂNZĂRILOR PENTRU CLĂDIRI

COMPARAŢIA VÂNZĂRILOR PENTRU CLĂDIRI COMPARAŢIA VÂNZĂRILOR PENTRU CLĂDIRI Oferta şi cererea pieţei sunt constituite de vânzători şi cumpărători, iar dacă cererea pentru o proprietate este mare, preţurile

COMPARAŢIA VÂNZĂRILOR PENTRU CLĂDIRI COMPARAŢIA VÂNZĂRILOR PENTRU CLĂDIRI Oferta şi cererea pieţei sunt constituite de vânzători şi cumpărători, iar dacă cererea pentru o proprietate este mare, preţurile

Microsoft Word - Anexa 2 Lucrari reabilitare - modificata dupa Consiliul Local.docx

Anexa nr.2 la HCLMT nr. /2015 PROCEDURA, CRITERIILE SI CONDITIILE DE ACORDARE A SCUTIRII LA PLATA IMPOZITULUI PE CLADIRI PENTRU PROPRIETARII APARTAMENTELOR DIN BLOCURILE DE LOCUINȚE ŞI AI IMOBILELOR CARE

Anexa nr.2 la HCLMT nr. /2015 PROCEDURA, CRITERIILE SI CONDITIILE DE ACORDARE A SCUTIRII LA PLATA IMPOZITULUI PE CLADIRI PENTRU PROPRIETARII APARTAMENTELOR DIN BLOCURILE DE LOCUINȚE ŞI AI IMOBILELOR CARE

CERERE PENTRU EMITEREA CERTIFICATULUI DE URBANISM

Către, PRIMARUL MUNICIPIULUI CLUJ-NAPOCA C E R E R E PENTRU EMITEREA CERTIFICATULUI DE URBANISM Subsemnatul 1).., CNPI_I_I_I_I_I_I_I_I_I_I_I_I_I, cu domiciliul/sediul 2) în judeţul...., municipiul/oraşul/comuna...

Către, PRIMARUL MUNICIPIULUI CLUJ-NAPOCA C E R E R E PENTRU EMITEREA CERTIFICATULUI DE URBANISM Subsemnatul 1).., CNPI_I_I_I_I_I_I_I_I_I_I_I_I_I, cu domiciliul/sediul 2) în judeţul...., municipiul/oraşul/comuna...

Microsoft Word - Anexa_nr.1-TABLOU_2014 final revizuit fara drumuri.doc

Anexa nr. 1. la H.C.L nr. 43/ 28.11.2013 TABLOUL CU VALORILE IMPOZABILE, IMPOZITELE,TAXELE LOCALE ŞI AMENZILE, STABILITE IN SUME FIXE SAU COTE PROCENTUALE pentru ANUL 2014 UAT SALCEA CAPITOLUL I - CODUL

Anexa nr. 1. la H.C.L nr. 43/ 28.11.2013 TABLOUL CU VALORILE IMPOZABILE, IMPOZITELE,TAXELE LOCALE ŞI AMENZILE, STABILITE IN SUME FIXE SAU COTE PROCENTUALE pentru ANUL 2014 UAT SALCEA CAPITOLUL I - CODUL

ANEXA NR. 1 la H.C.L. nr. 43/ IMPOZITUL PE CLADIRI SI TAXA PE CLADIRI Orice persoană care are în proprietate o clădire situată în România da

ANEXA NR. 1 la H.C.L. nr. 43/27.11.2015 IMPOZITUL PE CLADIRI SI TAXA PE CLADIRI Orice persoană care are în proprietate o clădire situată în România datorează anual impozit pentru acea clădire, exceptând

ANEXA NR. 1 la H.C.L. nr. 43/27.11.2015 IMPOZITUL PE CLADIRI SI TAXA PE CLADIRI Orice persoană care are în proprietate o clădire situată în România datorează anual impozit pentru acea clădire, exceptând

ROMÂNIA JUDETUL TIMIŞ COMUNA ŞTIUCA CONSILIUL LOCAL H O T Ă R Â R E privind stabilirea impozitelor şi taxelor pe anul 2012 Având in vedere Referatul c

ROMÂNIA JUDETUL TIMIŞ COMUNA ŞTIUCA CONSILIUL LOCAL H O T Ă R Â R E privind stabilirea impozitelor şi taxelor pe anul 2012 Având in vedere Referatul compartimentului financiar contabil, Ţinând cont de

ROMÂNIA JUDETUL TIMIŞ COMUNA ŞTIUCA CONSILIUL LOCAL H O T Ă R Â R E privind stabilirea impozitelor şi taxelor pe anul 2012 Având in vedere Referatul compartimentului financiar contabil, Ţinând cont de

MUNICIPIUL CRAIOVA PRIMĂRIA MUNICIPIULUI CRAIOVA PROIECT HOTĂRÂREA NR. privind cuantumul chiriei recalculate (lei/mp) pentru locuinţele pentru tineri

pentru locuinţele pentru tineri") MUNICIPIUL CRAIOVA PRIMĂRIA MUNICIPIULUI CRAIOVA PROIECT HOTĂRÂREA NR. privind cuantumul chiriei recalculate (lei/mp) pentru locuinţele pentru tineri destinate închirierii, realizate de Agenţia Naţională

MUNICIPIUL CRAIOVA PRIMĂRIA MUNICIPIULUI CRAIOVA PROIECT HOTĂRÂREA NR. privind cuantumul chiriei recalculate (lei/mp) pentru locuinţele pentru tineri destinate închirierii, realizate de Agenţia Naţională

Anexa nr. 1 la Hotararea nr. 34/ T A B L O U L cuprinzând cotele, valorile impozabile, nivelurile impozitelor și taxelor locale, taxele spec

Anexa nr. 1 la Hotararea nr. 34/29.12.2015 T A B L O U L cuprinzând cotele, valorile impozabile, nivelurile impozitelor și taxelor locale, taxele speciale și amenzile care se stabilesc, se actualizează

Anexa nr. 1 la Hotararea nr. 34/29.12.2015 T A B L O U L cuprinzând cotele, valorile impozabile, nivelurile impozitelor și taxelor locale, taxele speciale și amenzile care se stabilesc, se actualizează

Microsoft Word - h712_15a

ANEXA nr. 1 la H.C.L. nr. 712/2015 T A B L O U L CUPRINZÂND VALORILE IMPOZABILE, IMPOZITELE ŞI TAXELE LOCALE, ALTE TAXE ASIMILATE ACESTORA, PRECUM ŞI AMENZILE APLICABILE DE MUNICIPIUL ORADEA ÎN ANUL FISCAL

ANEXA nr. 1 la H.C.L. nr. 712/2015 T A B L O U L CUPRINZÂND VALORILE IMPOZABILE, IMPOZITELE ŞI TAXELE LOCALE, ALTE TAXE ASIMILATE ACESTORA, PRECUM ŞI AMENZILE APLICABILE DE MUNICIPIUL ORADEA ÎN ANUL FISCAL

AUTORITATEA NAȚIONALĂ DE REGLEMENTARE ÎN DOMENIUL ENERGIEI Departamentul pentru Eficienţă Energetică Direcţia generală eficiență energetică surse rege

AUTORITATEA NAȚIONALĂ DE REGLEMENTARE ÎN DOMENIUL ENERGIEI Departamentul pentru Eficienţă Energetică Direcţia generală eficiență energetică surse regenerabile, cogenerare și energie termică Sinteza rapoartelor

AUTORITATEA NAȚIONALĂ DE REGLEMENTARE ÎN DOMENIUL ENERGIEI Departamentul pentru Eficienţă Energetică Direcţia generală eficiență energetică surse regenerabile, cogenerare și energie termică Sinteza rapoartelor

ANEXA nr. 1 la H.C.L. nr. 111/ T A B L O U L CUPRINZÂND VALORILE IMPOZABILE, IMPOZITELE ŞI TAXELE LOCALE, ALTE TAXE ASIMILATE ACESTORA, PREC

ANEXA nr. 1 la H.C.L. nr. 111/28.12.2018 T A B L O U L CUPRINZÂND VALORILE IMPOZABILE, IMPOZITELE ŞI TAXELE LOCALE, ALTE TAXE ASIMILATE ACESTORA, PRECUM ŞI AMENZILE APLICABILE DE COMUNA LAZARENI ÎN ANUL

ANEXA nr. 1 la H.C.L. nr. 111/28.12.2018 T A B L O U L CUPRINZÂND VALORILE IMPOZABILE, IMPOZITELE ŞI TAXELE LOCALE, ALTE TAXE ASIMILATE ACESTORA, PRECUM ŞI AMENZILE APLICABILE DE COMUNA LAZARENI ÎN ANUL

GUVERNUL ROMÂNIEI HOTĂRÂRE Nr. 421/2014 pentru modificarea şi completarea Normelor metodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal,

GUVERNUL ROMÂNIEI HOTĂRÂRE Nr. 421/2014 pentru modificarea şi completarea Normelor metodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal, aprobate prin Hotărârea Guvernului nr. 44/2004 În

GUVERNUL ROMÂNIEI HOTĂRÂRE Nr. 421/2014 pentru modificarea şi completarea Normelor metodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal, aprobate prin Hotărârea Guvernului nr. 44/2004 În

R O M A N I A JUDETUL VASLUI - COMUNA COROIESTI C O N S I L I U L L O C A L LOC. COROIESTI DE JOS, COD POSTAL : NR ; primar

R O M A N I A - C O N S I L I U L L O C A L LOC. COROIESTI DE JOS, COD POSTAL : 737135NR. 0372772353 ; E-MAIL : primariacoroiesti_2007@yahoo.com ; Pagina web : www.primariacoroiesti.ro HOTARAREA nr. Privind

R O M A N I A - C O N S I L I U L L O C A L LOC. COROIESTI DE JOS, COD POSTAL : 737135NR. 0372772353 ; E-MAIL : primariacoroiesti_2007@yahoo.com ; Pagina web : www.primariacoroiesti.ro HOTARAREA nr. Privind

Glosar de termeni

Glosar de termeni 2013-01-22, 14:05:00 Glosarul de termeni prezentat în cele ce urmează este extras din Regulamentul serviciilor de alimentare cu apă și de canalizare pentru localitățile membre ale Asociației

Glosar de termeni 2013-01-22, 14:05:00 Glosarul de termeni prezentat în cele ce urmează este extras din Regulamentul serviciilor de alimentare cu apă și de canalizare pentru localitățile membre ale Asociației

ROMANIA JUDETUL GALATI ORASUL TIRGU BUJOR PRIMARIA Str.Eremia Grigorescu nr.105tel Fax RAPORT D

ROMANIA JUDETUL GALATI ORASUL TIRGU BUJOR PRIMARIA Str.Eremia Grigorescu nr.105tel 0236340339 Fax 0236340561 E-mail primariatgbujor@yahoo.com RAPORT DE SPECIALITATE LA PROIECTUL DE HOTARARE AL CONSILIULUI

ROMANIA JUDETUL GALATI ORASUL TIRGU BUJOR PRIMARIA Str.Eremia Grigorescu nr.105tel 0236340339 Fax 0236340561 E-mail primariatgbujor@yahoo.com RAPORT DE SPECIALITATE LA PROIECTUL DE HOTARARE AL CONSILIULUI

Microsoft PowerPoint - MS_Targu Mures_iunie_2019

Spatiu de birouri, Piata Trandafirilor, nr.26 Targu Mures Contact: Alexandru Ilie Tel: 0726.707.445 Email: vanzari.imobiliare@bcr.ro www.vanzari.bcr.ro 13302 Scurta descriere a amplasamentului Proprietatea

Spatiu de birouri, Piata Trandafirilor, nr.26 Targu Mures Contact: Alexandru Ilie Tel: 0726.707.445 Email: vanzari.imobiliare@bcr.ro www.vanzari.bcr.ro 13302 Scurta descriere a amplasamentului Proprietatea

ROMANIA

ROMANIA JUDETUL ILFOV CONSILIUL LOCAL STEFANESTII DE JOS HOTARAREA NR. 20 DIN 30.10.2008 Consiliul local Stefanestii de Jos, intrunit in sedinta ordinara in ziua de 30.10.2008, Avand in vedere Expunerea

ROMANIA JUDETUL ILFOV CONSILIUL LOCAL STEFANESTII DE JOS HOTARAREA NR. 20 DIN 30.10.2008 Consiliul local Stefanestii de Jos, intrunit in sedinta ordinara in ziua de 30.10.2008, Avand in vedere Expunerea

EXPUNERE DE MOTIVE

Hotărâre 862 2016-11-16 Guvernul României pentru aprobarea categoriilor de construcţii la care este obligatorie realizarea adăposturilor de protecţie civilă, precum şi a celor la care se amenajează puncte

Hotărâre 862 2016-11-16 Guvernul României pentru aprobarea categoriilor de construcţii la care este obligatorie realizarea adăposturilor de protecţie civilă, precum şi a celor la care se amenajează puncte

România Judeţul Vaslui Consiliul Local al Oraşului Negreşti Str. Nicolae Bălcescu, nr. 1, cod Tel./Fax: 0235/ consiliullocalnegre

România Judeţul Vaslui Consiliul Local al Oraşului Negreşti Str. Nicolae Bălcescu, nr. 1, cod 735200 Tel./Fax: 0235/457679 e-mail: consiliullocalnegresti@gmail.com Hotărârea nr. 31 privind stabilirea impozitelor

România Judeţul Vaslui Consiliul Local al Oraşului Negreşti Str. Nicolae Bălcescu, nr. 1, cod 735200 Tel./Fax: 0235/457679 e-mail: consiliullocalnegresti@gmail.com Hotărârea nr. 31 privind stabilirea impozitelor

C A P I T O L U L 1

Anuarul Statistic al Judeţului Mehedinţi 2018 ACTIVITATEA ÎNTREPRINDERII SURSA DATELOR Cercetări statistice: Ancheta structurală în întreprinderi şi alte cercetări realizate de Institutul Naţional de Statistică

Anuarul Statistic al Judeţului Mehedinţi 2018 ACTIVITATEA ÎNTREPRINDERII SURSA DATELOR Cercetări statistice: Ancheta structurală în întreprinderi şi alte cercetări realizate de Institutul Naţional de Statistică

FIŞĂ DE PREZENTARE UNITATEA ADMINISTRATIV TERITORIALĂ MUNICIPIUL Odorheiu Secuiesc Programul Operațional Regional Axa prioritară 3 Sprijinir

FIŞĂ DE PREZENTARE UNITATEA ADMINISTRATIV TERITORIALĂ MUNICIPIUL Odorheiu Secuiesc Programul Operațional Regional 2014-2020 Axa prioritară 3 Sprijinirea tranziției către o economie cu emisii scăzute de

FIŞĂ DE PREZENTARE UNITATEA ADMINISTRATIV TERITORIALĂ MUNICIPIUL Odorheiu Secuiesc Programul Operațional Regional 2014-2020 Axa prioritară 3 Sprijinirea tranziției către o economie cu emisii scăzute de

CARTIER REZIDENŢIAL – ZONA NYIRES

CARTIER REZIDENŢIAL ZONA NYIRES Viitorul cartier de locuinţe individuale este situat de-a lungul drumului comunal ce duce din Tăuţii de Sus spre Unguraş, la o distanţă de 500m de DN18 - vis a vis de pădurea

CARTIER REZIDENŢIAL ZONA NYIRES Viitorul cartier de locuinţe individuale este situat de-a lungul drumului comunal ce duce din Tăuţii de Sus spre Unguraş, la o distanţă de 500m de DN18 - vis a vis de pădurea

-JUDETUL PRAHOVA ANEXA 1 CONSILIUL LOCAL DUMBRAVA Anexa la Hotararea nr 43/ TABLOUL cuprinzând valorile impozabile, impozitele şi taxele lo

-JUDETUL PRAHOVA ANEXA 1 CONSILIUL LOCAL DUMBRAVA Anexa la Hotararea nr 43/ 25 11 2016 TABLOUL cuprinzând valorile impozabile, impozitele şi taxele locale, alte taxe asimilate acestora, precum şi amenzile

-JUDETUL PRAHOVA ANEXA 1 CONSILIUL LOCAL DUMBRAVA Anexa la Hotararea nr 43/ 25 11 2016 TABLOUL cuprinzând valorile impozabile, impozitele şi taxele locale, alte taxe asimilate acestora, precum şi amenzile

Sinteza-2_2018.pdf

ROMÂNIA INSTITUTUL NAŢIONAL DE STATISTICĂ SINTEZA PRINCIPALILOR INDICATORI ECONOMICO-SOCIALI 2/2018 PAGINA ALBA C U P R I N S Pagina Evoluţia produsului intern brut 4 Structura produsului intern brut 4

ROMÂNIA INSTITUTUL NAŢIONAL DE STATISTICĂ SINTEZA PRINCIPALILOR INDICATORI ECONOMICO-SOCIALI 2/2018 PAGINA ALBA C U P R I N S Pagina Evoluţia produsului intern brut 4 Structura produsului intern brut 4

GHID DE INDRUMARE SI CONTROL PRIVIND STABILIREA CONTRAVENȚIILOR Scopul Legii prevenirii nr.270/2017 este de a reglementa o serie de instrumente care s

GHID DE INDRUMARE SI CONTROL PRIVIND STABILIREA CONTRAVENȚIILOR Scopul Legii prevenirii nr.270/2017 este de a reglementa o serie de instrumente care să asigure prevenirea săvârșirii de contravenții. Ghidul

GHID DE INDRUMARE SI CONTROL PRIVIND STABILIREA CONTRAVENȚIILOR Scopul Legii prevenirii nr.270/2017 este de a reglementa o serie de instrumente care să asigure prevenirea săvârșirii de contravenții. Ghidul

Hotărâre Guvernul României privind aprobarea schemei de ajutor de stat având ca obiectiv sprijinirea investiţiilor destinate promovării

Hotărâre 216 2017 0412 Guvernul României privind aprobarea schemei de ajutor de stat având ca obiectiv sprijinirea investiţiilor destinate promovării producţiei de energie din surse regenerabile mai puţin

Hotărâre 216 2017 0412 Guvernul României privind aprobarea schemei de ajutor de stat având ca obiectiv sprijinirea investiţiilor destinate promovării producţiei de energie din surse regenerabile mai puţin

Microsoft Word - Anexa nr.4 facilitati

Anexa nr. 4 la H.C.L nr. LISTA FACILITĂTILOR FISCALE ACORDATE CONTRIBUABILILOR DIN MUNICIPIUL SATU-MARE PENTRU IMPOZITELE si TAXELE LOCALE DATORATE DE ACESTIA ÎN ANUL 2016 I. IMPOZITUL PE CLĂDIRI Alin

Anexa nr. 4 la H.C.L nr. LISTA FACILITĂTILOR FISCALE ACORDATE CONTRIBUABILILOR DIN MUNICIPIUL SATU-MARE PENTRU IMPOZITELE si TAXELE LOCALE DATORATE DE ACESTIA ÎN ANUL 2016 I. IMPOZITUL PE CLĂDIRI Alin

Modificări aduse Normelor Metodologice de aplicare a Codului Fiscal

Modificări aduse Normelor Metodologice de aplicare a Codului Fiscal Am sumarizat în cele ce urmează cele mai importante modificări şi completări aduse de Hotărârea de Guvern nr. 284 / 27 aprilie 2017 (

Modificări aduse Normelor Metodologice de aplicare a Codului Fiscal Am sumarizat în cele ce urmează cele mai importante modificări şi completări aduse de Hotărârea de Guvern nr. 284 / 27 aprilie 2017 (

CONSILIUL LOCAL AL COMUNEI LIESTI INVITATIE DE PARTICIPARE LA SEDINTA D-lui /d-nei consilier local INVITAŢIE In temeiul Dispoziției nr. 43 din

CONSILIUL LOCAL AL COMUNEI LIESTI INVITATIE DE PARTICIPARE LA SEDINTA D-lui /d-nei consilier local INVITAŢIE In temeiul Dispoziției nr. 43 din 17.04.2019, sunteţi invitat(ă) să participaţi la şedinţa EXTRAORDINARĂ

CONSILIUL LOCAL AL COMUNEI LIESTI INVITATIE DE PARTICIPARE LA SEDINTA D-lui /d-nei consilier local INVITAŢIE In temeiul Dispoziției nr. 43 din 17.04.2019, sunteţi invitat(ă) să participaţi la şedinţa EXTRAORDINARĂ

Sinteza-4_2019_a5.pdf

ROMÂNIA INSTITUTUL NAŢIONAL DE STATISTICĂ SINTEZA PRINCIPALILOR INDICATORI ECONOMICO-SOCIALI 4/2019 PAGINA ALBA C U P R I N S Pagina Evoluţia produsului intern brut 4 Structura produsului intern brut 4

ROMÂNIA INSTITUTUL NAŢIONAL DE STATISTICĂ SINTEZA PRINCIPALILOR INDICATORI ECONOMICO-SOCIALI 4/2019 PAGINA ALBA C U P R I N S Pagina Evoluţia produsului intern brut 4 Structura produsului intern brut 4

ROMÂNIA JUDEŢUL IALOMIŢA MUNICIPIUL URZICENI PRIMAR Nr / PROIECT HOTĂRÂRE privind stabilirea impozitelor si taxelor locale pe anul 201

ROMÂNIA JUDEŢUL IALOMIŢA MUNICIPIUL URZICENI PRIMAR Nr. 18577/19.10.2015 PROIECT HOTĂRÂRE privind stabilirea impozitelor si taxelor locale pe anul 2016 Consiliul Local al mun.urziceni, judet Ialomita Având

ROMÂNIA JUDEŢUL IALOMIŢA MUNICIPIUL URZICENI PRIMAR Nr. 18577/19.10.2015 PROIECT HOTĂRÂRE privind stabilirea impozitelor si taxelor locale pe anul 2016 Consiliul Local al mun.urziceni, judet Ialomita Având

MUNICIPIUL BĂILEŞTI România, Judeţul Dolj, Cod Poştal , Băileşti; Str. Revoluţiei, nr. 1 Tel ; ; Fax: www.

MUNICIPIUL BĂILEŞTI România, Judeţul Dolj, Cod Poştal 205100, Băileşti; Str. Revoluţiei, nr. 1 Tel. 0251 311 017; 0727 226 720; Fax: 0251 311 956 www.primariabailesti.ro; clbailesti@yahoo.com; primariabailesti@gmail.com

MUNICIPIUL BĂILEŞTI România, Judeţul Dolj, Cod Poştal 205100, Băileşti; Str. Revoluţiei, nr. 1 Tel. 0251 311 017; 0727 226 720; Fax: 0251 311 956 www.primariabailesti.ro; clbailesti@yahoo.com; primariabailesti@gmail.com

R O M Â N I A

R O M Â N I A JUDEŢUL VRANCEA CONSILIUL LOCAL AL MUNICIPIULUI FOCŞANI H O T Ă R Â R E A nr.151/31 mai 2011 privind stabilirea nivelurilor pentru valorile impozabile, impozitelor şi taxelor locale şi alte

R O M Â N I A JUDEŢUL VRANCEA CONSILIUL LOCAL AL MUNICIPIULUI FOCŞANI H O T Ă R Â R E A nr.151/31 mai 2011 privind stabilirea nivelurilor pentru valorile impozabile, impozitelor şi taxelor locale şi alte

R O M Â N I A

ROMÂNIA JUDEŢUL MUREŞ CONSILIUL JUDEŢEAN PROIECT HOTĂRÂREA NR. din 31 ianuarie 2012 privind aprobarea documentaţiei tehnice şi a indicatorilor tehnico-economici ai investiţiei Extindere şi copertină faţadă

ROMÂNIA JUDEŢUL MUREŞ CONSILIUL JUDEŢEAN PROIECT HOTĂRÂREA NR. din 31 ianuarie 2012 privind aprobarea documentaţiei tehnice şi a indicatorilor tehnico-economici ai investiţiei Extindere şi copertină faţadă

ROMÂNIA JUDEȚUL CARAȘ - SEVERIN UAT ORAȘ ANINA Nr / AVIZAT PRIMAR ing.românu GHEORGHE G H I D privind aplicarea Legii nr. 270/2017 a p

ROMÂNIA JUDEȚUL CARAȘ - SEVERIN UAT ORAȘ ANINA Nr. 3.626/30.05.2018 AVIZAT PRIMAR ing.românu GHEORGHE G H I D privind aplicarea Legii nr. 270/2017 a prevenirii de către Compartimentul Stabilire, Impunere

ROMÂNIA JUDEȚUL CARAȘ - SEVERIN UAT ORAȘ ANINA Nr. 3.626/30.05.2018 AVIZAT PRIMAR ing.românu GHEORGHE G H I D privind aplicarea Legii nr. 270/2017 a prevenirii de către Compartimentul Stabilire, Impunere

JUDEŢUL SATU MARE CONSILIUL LOCAL AL COMUNEI VETIŞ HOTĂRÂREA nr. 17/2019 privind aprobarea bugetului de venituri și cheltuieli al comunei Vetiș pe anu

JUDEŢUL SATU MARE CONSILIUL LOCAL AL COMUNEI VETIŞ HOTĂRÂREA nr. 17/2019 privind aprobarea bugetului de venituri și cheltuieli al comunei Vetiș pe anul 2019 Având în vedere proiectul de hotărâre iniţiat

JUDEŢUL SATU MARE CONSILIUL LOCAL AL COMUNEI VETIŞ HOTĂRÂREA nr. 17/2019 privind aprobarea bugetului de venituri și cheltuieli al comunei Vetiș pe anul 2019 Având în vedere proiectul de hotărâre iniţiat

cerere autorizatie de constructie.doc

Către, Conducătorul autorităţii administraţiei publice emitente * ) Pag.1 C E R E R E PENTRU EMITEREA AUTORIZAŢIEI DE CONSTRUIRE / DESFIINŢARE Subsemnatul (1), CNP I_I_I_I_I_I_I_I_I_I_I_I_I_I domiciliul

Către, Conducătorul autorităţii administraţiei publice emitente * ) Pag.1 C E R E R E PENTRU EMITEREA AUTORIZAŢIEI DE CONSTRUIRE / DESFIINŢARE Subsemnatul (1), CNP I_I_I_I_I_I_I_I_I_I_I_I_I_I domiciliul

Ministerul Mediului, Apelor si Padurilor Agenţia Naţională pentru Protecţia Mediului Agenţia pentru Protecţia Mediului Prahova PROIECT DECIZIA ETAPEI

PROIECT DECIZIA ETAPEI DE INCADRARE Ca urmare a solicitarii de emitere a acordului de mediu adresate de S.C. OMV PETROM S.A., reprezentata prin Mincu Adrian Director administrare al Rafinariei Petrobrazi,

PROIECT DECIZIA ETAPEI DE INCADRARE Ca urmare a solicitarii de emitere a acordului de mediu adresate de S.C. OMV PETROM S.A., reprezentata prin Mincu Adrian Director administrare al Rafinariei Petrobrazi,

FĂRĂ *) Prof. univ. dr. ing. UTCB PELEȚI DIN LEMN: SISTEME DE ÎNCĂLZIRE EFICIENTE ȘI ECOLOGICE Ioan BĂRDESCU *) 1. Argument Utilizarea combustibililor

Prof. univ. dr. ing. UTCB PELEȚI DIN LEMN: SISTEME DE ÎNCĂLZIRE EFICIENTE ȘI ECOLOGICE Ioan BĂRDESCU *) 1. Argument Utilizarea combustibililor") FĂRĂ *) Prof. univ. dr. ing. UTCB PELEȚI DIN LEMN: SISTEME DE ÎNCĂLZIRE EFICIENTE ȘI ECOLOGICE Ioan BĂRDESCU *) 1. Argument Utilizarea combustibililor ecologici în producerea energiei termice reprezintă

FĂRĂ *) Prof. univ. dr. ing. UTCB PELEȚI DIN LEMN: SISTEME DE ÎNCĂLZIRE EFICIENTE ȘI ECOLOGICE Ioan BĂRDESCU *) 1. Argument Utilizarea combustibililor ecologici în producerea energiei termice reprezintă

CONSILIUL JUDEŢEAN DÂMBOVIŢA HOTĂRÂRE privind modificarea Inventarului bunurilor care aparţin domeniului public al judeţului Dâmboviţa şi transmiterea

CONSILIUL JUDEŢEAN DÂMBOVIŢA HOTĂRÂRE privind modificarea Inventarului bunurilor care aparţin domeniului public al judeţului Dâmboviţa şi transmiterea unui imobil proprietate publică a judeţului Dâmboviţa,

CONSILIUL JUDEŢEAN DÂMBOVIŢA HOTĂRÂRE privind modificarea Inventarului bunurilor care aparţin domeniului public al judeţului Dâmboviţa şi transmiterea unui imobil proprietate publică a judeţului Dâmboviţa,

R O M Â N I A

R O M Â N I A JUDEŢUL RANCEA CONSILIUL LOCAL NANESTI Proiect, Initiator, Avizat legalitate, Primar Secretar comuna, H O T Ă R Â R E A NR... din 29 octombrie 2015 Privind privind stabilirea nivelurilor

R O M Â N I A JUDEŢUL RANCEA CONSILIUL LOCAL NANESTI Proiect, Initiator, Avizat legalitate, Primar Secretar comuna, H O T Ă R Â R E A NR... din 29 octombrie 2015 Privind privind stabilirea nivelurilor

Anexa nr.1 AMENDAMENTE ADMISE Nr. crt. Text OUG nr.40/2017 (şi Legea nr.50/1991) Text adoptat de Senat Amendamente propuse (autorul amendamentului) Mo

Text adoptat de Senat Amendamente propuse (autorul amendamentului) Mo") Anexa nr.1 AMENDAMENTE ADMISE Nr. crt. Text OUG nr.40/2017 (şi Legea nr.50/1991) Text adoptat de Senat Amendamente propuse (autorul amendamentului) Motivarea amendamentelor propuse 0 1 2 3 4 1. LEGE privind

Anexa nr.1 AMENDAMENTE ADMISE Nr. crt. Text OUG nr.40/2017 (şi Legea nr.50/1991) Text adoptat de Senat Amendamente propuse (autorul amendamentului) Motivarea amendamentelor propuse 0 1 2 3 4 1. LEGE privind

Anexa 1 impozite si taxe

R O M Â N I A JUDEŢUL CONSTANŢA PRIMARIA COMUNEI SĂCELE Str. Cetatea Histriei Nr. 20 Tel./Fax: 0241.876.005, 0241.876.031 Web site: www.primariasacelect.ro, E-mail: primariasacele@yahoo.com ANEXA LA HCL

R O M Â N I A JUDEŢUL CONSTANŢA PRIMARIA COMUNEI SĂCELE Str. Cetatea Histriei Nr. 20 Tel./Fax: 0241.876.005, 0241.876.031 Web site: www.primariasacelect.ro, E-mail: primariasacele@yahoo.com ANEXA LA HCL

RASP Ploiesti Biroul Protecţia Mediului Lista Avizelor (prelungire Avize) emise privind Planul de eliminare a deşeurilor provenite din construcţii, re

emise privind Planul de eliminare a deşeurilor provenite din construcţii, re") RASP Ploiesti Biroul Protecţia Mediului Lista elor (prelungire e) emise privind Planul de eliminare a deşeurilor provenite din construcţii, reabilitări, demolări şi amenajări de spaţii verzi 319 S.C. WOMA