SC Perom Prod SRL, 2 Rez, 1 caz, 2 pomp, 1 claviatura,

|

|

|

- Severin Gheorghiu

- 4 ani în urmă

- Vzualizari:

Transcriere

1. 2 Rez, 1 caz, 2 pompe, claviatura 8.800 EVALUATOR: exp. eval.")

1 Raport de Evaluare imobilizari corporale mobile SOLICITANTUL LUCRĂRII: SC Perom Prod SRL PROPRIETAR: SC Perom Prod SRL DESTINATARUL LUCRĂRII: SC Perom Prod SRL Nr.crt Denumire obiect Valoare piata (EUR) 1. 2 Rez, 1 caz, 2 pompe, claviatura EVALUATOR: exp. eval. DURGHEU ADRIAN MAI

2 1. Sinteza raportului de evaluare Notă de opinie 1.1. Obiectul lucrării: Prezentul raport de evaluare se referă la urmatoarele bunuri mobile: 8 REZERVOARE COMBUSTIBIL Proprietarul bunului evaluat: SC Perom Prod SRL Solicitantul lucrării: SC Perom Prod SRL Destinatarul lucrării: SC Perom Prod SRL 1.2. Scopul lucrării: Estimarea valorii de piaţă a bunului mobil la nivelul preturilor practicate pe piata activelor corporale mobile in luna Mai 2015 la cererea clientului; 1.3. Locaţia bunurilor: Bunurile au fost găsite si inspectate in Almasu Mare, jud. Bihor Data inspecţiei şi a verificării faptice Inspecţia a fost realizata de evaluator Crisan Antonio: o în prezenţa reprezentantului beneficiarului; o în data de ; o s-au efectuat fotografii, s-au adunat informaţii privind istoricul de utilizare, costuri de întreţinere, s-au realizat descrieri, etc.; 1.5. Data evaluării: Mai Data raportului de evaluare: Bazele evaluării. Tipul valorii estimate Evaluarea este realizata conform prezentului raport reprezinta o estimare a valorii de piata a bunurilor mobile, aceasta facand obiectul standardului de evaluare SEV 100 Cadru General. Standardul este aplicabil valorii de piata a unei proprietati. Conform standardului definitia valorii de piata este urmatoarea: "Valoarea de piaţă este suma estimată pentru care un activ ar putea fi schimbat la data evaluării, între un cumpărător hotărât şi un vânzător hotărât, într-o tranzacţie nepărtinitoare, după un marketing adecvat şi în care părţile au acţionat fiecare în cunoştinţă de cauză, prudent şi fără constrângere. Abordarea evaluarii proprietatii este conform prevederilor standardelor internationale de evaluare publicate de IVSC (editia 2013) si adoptate de ANEVAR: Standarde de evaluare: - SEV 100 Cadru General Standarde Generale: - SEV 101 Termenii de referinta ai evaluarii - SEV 102 Implementare - SEV 103 Raportarea evaluarii Standarde referitoare la active: - SEV 220 Masini, echipamente si instalatii Aplicatii ale evaluarii: - SEV 400 Verificarea evaluarii Ghiduri metodologice de evaluare: - GME 520 Evaluarea pentru garantarea imprumuturilor - GME 620 Evaluarea masinilor, echipamentelor si instalatiilor - GME 630 Evaluarea bunurilor imobile 2

3 Legislatia in vigoare: - Ordonanta Guvernului nr. 24 / 2011 privind unele masuri in domeniul evaluarii bunurilor, cu modificarile si completarile ulterioare - Legea 99 / pentru aprobarea OUG 24 / privind unele masuri in domeniul evaluarii bunurilor. Legea a fost promulgata prin Decretul Presedintelui Romaniei nr. 373 / si a fost publicata in Monitorul Oficial nr. 213 / , partea I cu intrare in vigoare in data de Dreptul de proprietate evaluat 2 Rezervoare litri, 1 cazan incalzire, 2 pompe cu motor, claviatura aferenta, sunt in proprietatea SC Perom Prod SRL conform documentelor anexate. Dreptul de proprietate s-a considerat integral, valabil şi marketabil Opinia evaluatorului În urma aplicării metodologiei de evaluare, opinia evaluatorului referitoare la valoarea de piaţă a bunului supus evaluării, ţinând seama exclusiv de prevederile prezentului raport, sunt: Rezervor l + claviatura interna incalzire Rezervor l + claviatura interna incalzire Cazan incalzire Pompa roti dintate + motoar 7kw Pompa roti dintate + motoar 7kw Claviatura legaturi Total 2,560 11,380 lei 2,560 11,380 lei 2,000 8,890 lei 380 1,690 lei 380 1,690 lei 900 4,000 lei 8,780 39,040 lei Valorile nu sunt afectate de TVA Argumentele care au stat la baza elaborării acestei opinii precum şi considerente privind valoarea sunt: valoarea a fost exprimată ţinând seama exclusiv de ipotezele, condiţiile limitative şi aprecierile exprimate în prezentul raport şi este valabilă în condiţiile generale şi specifice aferente perioadei Mai 2015; valoarea este estimata la stadiul fizic existent la momentul inspectiei; valoarea nu ţine seama de responsabilităţile de mediu şi de costurile implicate de conformarea la cerinţele legale; valoarea este o predicţie; valoarea este subiectivă; evaluarea este o opinie asupra unei valori; valoarea este considerată în condiţii de plata cash, integral la data tranzacţiei cursul valutar luat în considerare pentru calcule a fost de RON/Euro DURGHEU ADRIAN Expert evaluator Membru titular ANEVAR 3

4 RAPORT DE EVALUARE 1. Obiectul evaluării 2 Rezervoare litri, 1 cazan incalzire, 2 pompe cu motor, claviatura aferenta 2. Proprietar: SC Perom Prod SRL 3. Solicitantul lucrării: SC Perom Prod SRL 4. Destinatarul lucrării: SC Perom Prod SRL 5. Locaţia bunului: - bunul mobil a fost inspectat in Almasu Mare, jud.bihor 6. Scopul şi utilizarea evaluării: Ţinând cont de scopul evaluării, s-au urmărit recomandările standardului internaţional de evaluare SEV 100 Cadru General Standarde Generale: SEV 101 Termenii de referinta ai evaluarii SEV 102 Implementare SEV 103 Raportarea evaluarii Standarde referitoare la active: SEV 220 Masini, echipamente si instalatii Aplicatii ale evaluarii: SEV 400 Verificarea evaluarii Ghiduri metodologice de evaluare: GME 520 Evaluarea pentru garantarea imprumuturilor GME 620 Evaluarea masinilor, echipamentelor si instalatiilor GME 630 Evaluarea bunurilor imobile 7. Data inspecţiei: , inspecţie efectuată de Crisan Antonio 8. Data evaluării: Mai Data raportului: Identificarea situaţiei juridice: Identificate sub descrierea mai sus menţionata Dreptul de proprietate apartine SC Perom Prod SRL 11. Date despre achiziţie: Conform declaraţiilor reprezentantului proprietarului o modul de achiziţie Cumparare 2 REZERVOARE COMBUSTIBIL Identificarea tehnică, - Date culese in momentul inspectiei o data fabricatiei - ~1995 o numele fabricantului - o categoria, marca, tipul - o cheltuieli necesare imediat dupa Nu se cunosc. achizitie : ( demontare / montare / Considerate 5% din CIB. reparatii) Cheltuili transport / taxe mediu / inmatriculare Nu se cunosc. o capacitatea & caracteristici litri + claviatura interioara pentru incalzire lichid. o Nr. De identificare, - necunoscut o vârsta - ~ 20 ani o dotari: - claviatura interioara pentru incalzire lichid 4

5 o starea tehnică : - Stare satisfacatoare Identificare funcţională: - se afla in stare de functionare o Parametrii tehnico-funcţionali - o Compatibilitate cu sursele de piese - de schimb şi consumabile o Restricţii de utilizare Nu se pune problema. o Avize, autorizaţii şi omologări: tehnico-economice, - de exploatare; - Date operaţionale istorice Nu se cunosc o cheltuieli de întreţinere şi reparaţii; Nu se cunosc. o consumuri energie & combustibil; Consumuri la nivelul dat în cărţile tehnice o exploatare sezonieră; Nu o personal de exploatare; Este neutilizat o mijloace de întreţinere extraordinare; Nu este cazul o programul de întreţinere şi reparaţii; Se presupune ca nu a fost respectat o standarde de securitate şi mediu; Exclusiv cele din dotarea iniţială o echipamente de control al poluării; - o utilităţi de sprijin; Nu este cazul, se utilizează combustibilul pentru care a fost proiectat motorina Incidente: Conform informaţiilor obtinute in urma inspectiei o Accidente Nu se cunosc o Evenimente cu efect depreciativ mai Nu se cunosc accentul decât cel uzual o Înlocuire de componente şi Reparaţii Mobilul a fost total descomplectat total. Întreţinere şi service: Conform informaţiilor primite de la reprezentantul propietarului o Frecvenţa verificărilor, Verificările se presupune ca nu au fost efectuate în conformitate cu cartea tehnică a vehiculului. o Reparaţii Reparaţiile se presupune ca nu au fost efectuate la service-uri autorizate 1 Cazan incalzire Identificarea tehnică, - Date culese in momentul inspectiei o data fabricatiei - ~1995 o numele fabricantului - o categoria, marca, tipul - o cheltuieli necesare imediat dupa Nu se cunosc. achizitie : ( demontare / montare / Considerate 5% din CIB. reparatii) Cheltuili transport / taxe mediu / inmatriculare Nu se cunosc. o capacitatea & caracteristici Cazan incalzire bitum. o Nr. De identificare, - necunoscut o vârsta - ~ 20 ani o dotari: - fara o starea tehnică : - Stare satisfacatoare Identificare funcţională: - se afla in stare de functionare o Parametrii tehnico-funcţionali - o Compatibilitate cu sursele de piese - de schimb şi consumabile o Restricţii de utilizare Nu se pune problema. o Avize, autorizaţii şi omologări: tehnico-economice, - de exploatare; - Date operaţionale istorice Nu se cunosc 5

6 o cheltuieli de întreţinere şi reparaţii; Nu se cunosc. o consumuri energie & combustibil; Consumuri la nivelul dat în cărţile tehnice o exploatare sezonieră; Nu o personal de exploatare; Este neutilizat o mijloace de întreţinere extraordinare; Nu este cazul o programul de întreţinere şi reparaţii; Se presupune ca nu a fost respectat o standarde de securitate şi mediu; Exclusiv cele din dotarea iniţială o echipamente de control al poluării; - o utilităţi de sprijin; Nu este cazul, se utilizează combustibilul pentru care a fost proiectat motorina Incidente: Conform informaţiilor obtinute in urma inspectiei o Accidente Nu se cunosc o Evenimente cu efect depreciativ mai Nu se cunosc accentul decât cel uzual o Înlocuire de componente şi Reparaţii Mobilul a fost total descomplectat total. Întreţinere şi service: Conform informaţiilor primite de la reprezentantul propietarului o Frecvenţa verificărilor, Verificările se presupune ca nu au fost efectuate în conformitate cu cartea tehnică a vehiculului. o Reparaţii Reparaţiile se presupune ca nu au fost efectuate la service-uri autorizate 2 Pompe bitum Identificarea tehnică, - Date culese in momentul inspectiei o data fabricatiei - ~1995 o numele fabricantului - o categoria, marca, tipul - o cheltuieli necesare imediat dupa Nu se cunosc. achizitie : ( demontare / montare / Considerate 5% din CIB. reparatii) Cheltuili transport / taxe mediu / inmatriculare Nu se cunosc. o capacitatea & caracteristici Pompe 3" roti dintate si motor de 7kw. o Nr. De identificare, - necunoscut o vârsta - ~ 20 ani o dotari: - motor de 7kw o starea tehnică : - Stare satisfacatoare Identificare funcţională: - se afla in stare de functionare o Parametrii tehnico-funcţionali - o Compatibilitate cu sursele de piese - de schimb şi consumabile o Restricţii de utilizare Nu se pune problema. o Avize, autorizaţii şi omologări: tehnico-economice, - de exploatare; - Date operaţionale istorice Nu se cunosc o cheltuieli de întreţinere şi reparaţii; Nu se cunosc. o consumuri energie & combustibil; Consumuri la nivelul dat în cărţile tehnice o exploatare sezonieră; Nu o personal de exploatare; Este neutilizat o mijloace de întreţinere extraordinare; Nu este cazul o programul de întreţinere şi reparaţii; Se presupune ca nu a fost respectat o standarde de securitate şi mediu; Exclusiv cele din dotarea iniţială o echipamente de control al poluării; - o utilităţi de sprijin; Nu este cazul, se utilizează combustibilul pentru care a fost proiectat motorina Incidente: Conform informaţiilor obtinute in urma inspectiei 6

7 o Accidente o Evenimente cu efect depreciativ mai accentul decât cel uzual o Înlocuire de componente şi Reparaţii Întreţinere şi service: o Frecvenţa verificărilor, o Reparaţii Nu se cunosc Nu se cunosc Mobilul a fost total descomplectat total. Conform informaţiilor primite de la reprezentantul propietarului Verificările se presupune ca nu au fost efectuate în conformitate cu cartea tehnică a vehiculului. Reparaţiile se presupune ca nu au fost efectuate la service-uri autorizate Claviatura legaturi Identificarea tehnică, - Date culese in momentul inspectiei o data fabricatiei - ~1995 o numele fabricantului - o categoria, marca, tipul - o cheltuieli necesare imediat dupa Nu se cunosc. achizitie : ( demontare / montare / Considerate 5% din CIB. reparatii) Cheltuili transport / taxe mediu / inmatriculare Nu se cunosc. o capacitatea & caracteristici Claviatura pentru circulatia agentului termic pentru incalzirea bitumului. o Nr. De identificare, - necunoscut o vârsta - ~ 20 ani o dotari: - fara o starea tehnică : - Stare satisfacatoare Identificare funcţională: - se afla in stare de functionare o Parametrii tehnico-funcţionali - o Compatibilitate cu sursele de piese - de schimb şi consumabile o Restricţii de utilizare Nu se pune problema. o Avize, autorizaţii şi omologări: tehnico-economice, - de exploatare; - Date operaţionale istorice Nu se cunosc o cheltuieli de întreţinere şi reparaţii; Nu se cunosc. o consumuri energie & combustibil; Consumuri la nivelul dat în cărţile tehnice o exploatare sezonieră; Nu o personal de exploatare; Este neutilizat o mijloace de întreţinere extraordinare; Nu este cazul o programul de întreţinere şi reparaţii; Se presupune ca nu a fost respectat o standarde de securitate şi mediu; Exclusiv cele din dotarea iniţială o echipamente de control al poluării; - o utilităţi de sprijin; Nu este cazul, se utilizează combustibilul pentru care a fost proiectat motorina Incidente: Conform informaţiilor obtinute in urma inspectiei o Accidente Nu se cunosc o Evenimente cu efect depreciativ mai Nu se cunosc accentul decât cel uzual o Înlocuire de componente şi Reparaţii Mobilul a fost total descomplectat total. Întreţinere şi service: Conform informaţiilor primite de la reprezentantul propietarului o Frecvenţa verificărilor, Verificările se presupune ca nu au fost efectuate în conformitate cu cartea tehnică a vehiculului. o Reparaţii Reparaţiile se presupune ca nu au fost efectuate la service-uri autorizate 7

8 12. Cea mai bună utilizare: Cea existenta 13. Caracteristici negative care Piata limitata cu astfel de bunuri. afectează vandabilitatea: 14. Atractivitatea bunurilor: Atractivitatea bunurilor trebuie analizata si sub aspectul avantajelor si dezavantajelor unui bun mobil vechi fata de unul nou. In acest sens trebuie menţionate avantajele si dezavantajele acestor doua categorii, care pentru cumpărătorii informaţi constituie un aspect decizional in alegerea lor. Astfel: Avantajele activelor mobile second hand: Marele avantaj in favoarea bunurilor second-hand este costul redus de achiziţie (pe lângă faptul că bunurile noi au preturi mult mai mari, acestea se depreciază foarte puternic in primii doi ani (scăzând cu cca % din preţul de nou), imediat după achiziţie valoarea acestora scăzând in medie cu 15-20%). In plus datorita preturilor mult mai mici, se poate evita accesarea finanţărilor care aduc prin intermediul dobânzilor si comisioanelor costuri in plus la achiziţie (pe lângă preţul ofertat de dealer). Tot legat de acest aspect trebuie menţionat ca inclusiv costurile cu asigurarea sunt mai reduse. Un alt avantaj este diferenţa foarte redusa valoric perceputa pe piaţa second-hand între bunurile mobile vechi full-option si cele noi in versiunea de baza. Dezavantajele activelor mobile second hand: Cel mai important dezavantaj este faptul ca in general aceste bunuri nu dispun sau sunt ieşite din garanţia oferită de producător. De aici apar o serie de aspecte îndoielnice: nu ai acces la un istoric real al utilizarii bunurilor. 15. Analiza pieţei specifice: o Definirea tipului de piaţă analizată o Definirea arealului de piaţă o Cererea de bunuri similare: o Oferta de bunuri similare: o Echilibu Piaţa produselor petroliere. Piaţa naţională şi a comunităţii europene Confrom declaraţiilor dealer-ilor si reprezentanţilor din Romania, cererea cea mai mare vine din partea persoanelor juridice, cca %, in rest persoane fizice. La momentul actual cererea este redusa (cu trend de scădere: reprezentanţii si dealerii de astfel de bunuri au declarat vânzări reduse de astfel de bunuri noi pentru anul 2013 si 2014 comparativ cu 2008). Oferta de nou vine din partea producătorilor autorizaţi piaţa marcată de reduceri de preturi (in medie cu 15-20%). Oferta second-hand vine in cea mai mare parte din partea persoanelor fizice si juridice însă un fenomen întâlnit din ce in ce mai des in ultimul an este faptul ca oferta de bunuri second-hand pe o piaţa marcată de preţuri în scădere continuă datorita pe de-o parte a scăderii preţurilor la utilajele noi şi pe de alta parte a lipsei banilor, lipsa generată in contextul actual de criza economica. La momentul actual oferta este medie. Începând cu ultimul trimestru al anului 2008, mai exact cu luna octombrie, piaţa de astfel de bunuri mobile a intrat în colaps, vânzările reducându-se drastic. Acest aspect s-a menţinut şi anul acesta, o uşoară ameliorare simţindu-se în urma marketingului practicat de către vânzători (producători, dealeri, persoane fizice si juridice): reduceri de preturi, dotări suplimentare ca bonus, etc. Criza economica a adus odată cu ea si beneficii pentru cumpărători (in 8

9 special pentru cei care dispun de lichidităţi) prin prisma preturilor mult reduse faţă de perioada anterioara, deci se poate spune ca la momentul actual piaţa este una a cumpărătorului. 16. Ipoteze şi condiţii limitative: Principalele ipoteze şi limite de care s-a ţinut seama în elaborarea prezentului raport sunt următoarele: 1. Ipoteze: valoarea opinata corespunde unui rezervor similar; aspectele juridice se bazează exclusiv pe informaţiile şi documentele furnizate de către proprietar/solicitant/ reprezentantul proprietarului şi au fost prezentate fără a se întreprinde verificări şi investigaţii suplimentare. Dreptul de proprietate este considerat valabil şi marketabil; în vederea efectuării evaluării au fost luaţi în considerare toţi factorii care au influenţă asupra valorii bunurilor supuse evaluării şi nu au fost omise în mod deliberat niciun fel de informaţii care ar avea importanţă asupra evaluării şi care, după cunoştinţa evaluatorului sunt corecte şi rezonabile pentru întocmirea prezentului raport; evaluatorul se consideră degrevat de răspunderea existenţei unor vicii ascunse privind obiectul evaluării, factorii de mediu etc., care ar putea influenţa în vreun sens valoarea bunului în cauză, fapt pentru care evaluatorul nu poate da nicio garanţie referitoare la starea tehnică şi economică a acestuia, ulterioară evaluării; bunul subiect a fost evaluat conform solicitarii clientului si anume in ipoteza valorificarii acestora ca fier vechi, avand in vedere vechimea lor si starea tehnica precara si anume grad ridicat de deteriorare; Orice neconcordanţă între situaţia luată în calcul de evaluator (estimată în lipsa posibilităţii de verificare a integritati bunurilor mobile, pe baza informaţiilor primite) şi cea faptic existentă impune reanalizarea raportului în vederea cuantificării valorice a neconcordanţelor. bunurile ce fac obiectul prezentului raport au fost evaluate în starea şi configuraţia de la data evaluării, nefiind efectuate în cadrul lucrării previziuni privind modul de exploatare a lor, care se poate schimba în funcţie de condiţiile de operare ulterioare evaluării; presupunem că nu există niciun fel de contaminanţi şi costul activităţilor de decontaminare nu afectează valoarea; nu am fost informaţi de nicio inspecţie sau raport care sa indice prezenţa contaminanţilor sau a materialelor periculoase; în timpul efectuării identificării şi inventarierii bunurilor supuse evaluării, în unele cazuri, evaluatorul nu a putut inspecta părţi acoperite si/sau inaccesibile ale acestora, fapt pentru care acestea sunt considerate în stare de funcţionare normală.orice neconcordanţă între situaţia luată în calcul de evaluator (estimată în lipsa posibilităţii de inspecţie, pe baza informaţiilor de la proprietar/utilizator) şi cea faptic existentă impune reanalizarea raportului în vederea cuantificării valorice a neconcordanţelor. evaluatorul nu a verificat concordanţa dintre seria înscrisa pe mijlocul de transport auto cu cea din acte, nu s-a făcut identificarea bunului. Identificarea intră în competenţa organelor abilitate. evaluatorul consideră că presupunerile efectuate la aplicarea metodelor de evaluare au fost rezonabile în lumina faptelor ce sunt disponibile la data evaluării; evaluatorul a utilizat în estimarea valorii numai informaţiile pe care le-a avut la dispoziţie existând posibilitatea existentei şi a altor informaţii de care evaluatorul nu avea cunoştinţă. valoarea estimata este valabila in considerentul dreptului de proprietate deplin si liber de orice sarcini. 2. Condiţii limitative: orice alocare de valori pe componente este valabilă numai în cazul utilizării prezentate în raport. Valori separate alocate nu trebuie folosite în legătura cu o alta evaluare şi sunt invalide daca sunt astfel utilizate; valoarea a fost atribuită ţinând cont de piaţa actuală şi de legislaţia în vigoare cu privire la înmatricularea autovehiculelor şi celelalte normative în domeniu. intrarea în posesia unei copii a acestui raport nu implică dreptul de publicare a acestuia; evaluatorul, prin natura muncii sale, nu este obligat sa ofere în continuare consultanta sa sau depună mărturie în instanţă relativ la proprietatea în chestiune, în afara cazului în care s-au încheiat astfel de înţelegeri în prealabil; nici prezentul raport, nici părţi ale sale (în special concluzii referitor la valori, identitatea evaluatorului) nu trebuie publicate sau mediatizate fără acordul prealabil al evaluatorului; orice valori estimate în raport se aplică bunurilor mobile în stare integrală şi orice divizare sau distribuire a valorii pe interese fracţionate va invalida valoarea estimată, în afara cazului în care o astfel de distribuire a fost prevăzută în raport. 17. Certificare: Prin prezenta, în limita cunoştinţelor şi informaţiilor deţinute, certificăm că: o afirmaţiile prezentate şi susţinute în acest raport sunt adevărate şi corecte. 9

10 o analizele, opiniile şi concluziile prezentate sunt limitate numai de ipotezele considerate şi condiţiile limitative specifice şi sunt analizele, opiniile şi concluziile noastre personale, fiind nepărtinitoare din punct de vedere profesional. o nu avem niciun interes prezent sau de perspectivă în bunurile care fac obiectul prezentului raport de evaluare şi niciun interes sau influenţă legată de părţile implicate. o suma ce ne revine drept plată pentru realizarea prezentului raport nu are nici o legătură cu declararea în raport a unei anumite valori (din evaluare) sau interval de valori care să favorizeze clientul şi nu este influenţată de apariţia unui eveniment ulterior. o analizele şi opiniile noastre au fost bazate şi dezvoltate conform cerinţelor din standardele, recomandările şi metodologia de lucru recomandate de către ANEVAR (Asociaţia Naţională a Evaluatorilor din România) şi standardele Comitetului Internaţional de Standarde în Evaluare (IVSC). o evaluatorul a respectat codul deontologic al ANEVAR. o bunurile au fost inspectate in exterior personal de către evaluator. o în elaborarea prezentului raport nu s-a primit asistenţă semnificativă din partea nici unei alte persoane în afara evaluatorului care semnează mai jos. Prezentul raport se supune normelor ANEVAR şi poate fi expertizat (la cerere, cu acordul scris şi prealabil al evaluatorului) şi verificat, în conformitate cu Standardul Internaţional de Practică în Evaluare GN11- Verificarea evaluării. La data elaborării acestui raport, evaluatorul care se semnează mai jos este membru ANEVAR, a îndeplinit cerinţele programului de pregătire profesională continuă al ANEVAR şi are competenţa necesară întocmirii acestui raport. Evaluatorii care semnează prezentul raport de evaluare are încheiată asigurarea de răspundere profesională la ALLIANZ ŢIRIAC ASIGURĂRI S.A. Evaluator DURGHEU ADRIAN Expert evaluator, membru titular ANEVAR Leg Clauza de nedifuzare Prezentul raport sau părţi ale sale nu trebuie difuzate (publicate) sau mediatizate fără acordul scris al executantului si al evaluatorului. 19. Abordare prin comparaţii Nu se aplica. 20. Abordarea prin randament Nu se aplica. 21. Abordarea prin metoda costului de inlocuire net(cin) Abordarea prin cost reprezintă o modalitate de estimare a valorii unui bun bazat pe principiul substituţiei, conform căreia nici un cumpărător informat nu va plăti mai mult pentru un bun decât costul de achiziţie a unei alte proprietăţi cu aceleaşi caracteristici. Metodele din cadrul acestei abordări pornesc de la elementele materiale şi determină o valoare tehnică aproximativă la data evaluării. Din cadrul acestei abordări face parte metoda costului de înlocuire net sau depreciat, metodă utilizată în acest raport. Această metodă, dacă este aplicată corect şi datele de intrare sunt bazate pe informaţii culese de pe piaţă, oferă o estimare destul de precisă a valorii de piaţă, în special al în cazul unor buburi noi. Evaluarea cuprinde următoarele etape: Stabilirea valorii de înlocuire - cost de înlocuire brut, Estimarea gradului de depreciere cumulată (fizică, economică şi externă) Determinarea valorii rămase actuale - cost de înlocuire net, prin scăderea deprecierii din valoarea de reconstrucţie 10

11 În vederea elaborării evaluării prin această metodă, a fost necesară parcurgerea succesivă a următoarelor etape: - examinarea cu atenţie pe teren a bunului şi stabilirea principalelor caracteristici constructive; - stabilirea datei de executie şi intrarea în exploatare; - încadrarea bunului într-unul din categoriile de construcţii din catalog; - determinarea valorilor unitare de reconstrucţie; - aprecierea gradului de depreciere cumulat; - estimarea valorii rămase prin scăderea din valoarea de reconstrucţie a pierderii de valoare datorată deprecierii. Valoarea de înlocuire - reprezintă costul estimat pentru a construi la preţurile curente de la data evaluării a unui bun cu o utilitate similară faţă de cea evaluată. Deprecierea reprezintă o pierdere de valoare faţă de costul de reconstrucţie din cauze fizice, economice sau externe. Estimarea gradului de depreciere cumulat s-a făcut prin metoda segregării, conform căreia gradul de depreciere al unui bun se compune din următoarele elemente: - depreciere fizică respectiv uzura fizică a bunului, evidenţiat de rosături, căzături, fisuri, defecte de structură. Se compune din: - depreciere fizică recuperabilă, (se cuantifică prin costul de readucere a elementului la condiţia de nou şi se ia în considerare numai dacă costul de corectare a stării tehnice e mai mare decât creşterea de valoare rezultată) şi - deprecierea fizică nerecuperabilă (se referă la elemente deteriorate fizic care nu pot fi corectate în prezent din motive practice sau economice sau oboseala materialelor). - depreciere economică o formă de depreciere în care pierderea de valoare este datorată unor factori interni, inerenţi proprietăţii (neadecvarea sau supradimensionarea construcţiei din punct de vedere a dimensiunilor, demodarea instalaţiilor şi echipamentelor ataşate) - depreciere externă se datorează unor factori externi proprietăţii, cum ar fi modificarea cererii, amplasarea în zonă, urbanismul, finanţarea, modificări legislative sau de mediu, etc. In cazul de fata, deprecierea globala se calculeaza prin metoda duratelor de viata economica din prevederile HGR nr. 2139/2004, laund in considerare si starea bunului mobil constatata la momentul inspectiei, acesta gasindu-se in stare avansata de degradare si fiind descomplectat total, practic mai existand doar caroseria, se poate considera doar pretul de fier vechi pentru caroserie. Metodologia de calcul este prezentata in fisa anexa. In urma aplicarii acestei metode rezulta urmatoarea valoare: Nr. crt Denumire obiect Valoare piata (euro) 2 Rez, 1 caz, 2 pomp, 1 claviatura Tipul de valoare estimat Evaluarea s-a făcut urmărind Standardele internaţionale de evaluare publicate de IVSC ediţia 2014: SEV 100 Cadru General Valoarea de piaţă este suma estimată pentru care un activ ar putea fi schimbat la data evaluării, între un cumpărător hotărât şi un vânzător hotărât, într-o tranzacţie nepărtinitoare, după un marketing adecvat şi în care părţile au acţionat fiecare în cunoştinţă de cauză, prudent şi fără constrângere. Standarde Generale: 11

12 SEV 101 Termenii de referinta ai evaluarii SEV 102 Implementare SEV 103 Raportarea evaluarii Standarde referitoare la active: SEV 220 Masini, echipamente si instalatii Aplicatii ale evaluarii: SEV 400 Verificarea evaluarii Ghiduri metodologice de evaluare: GME 520 Evaluarea pentru garantarea imprumuturilor GME 620 Evaluarea masinilor, echipamentelor si instalatiilor GME 630 Evaluarea bunurilor imobile 23. Opinia asupra valorii: Procedând la inspecţia bunurilor evaluate, am analizat informaţiile aplicabile şi am luat în calcul toţi factorii relevanţi, pe baza acestora şi în conformitate cu cunoştinţele despre condiţiile de piaţă, în opinia noastră, bunurile sunt estimate, la data de la valoarea EUR, astfel: Nr. crt Denumire obiect Valoare piata (euro) 1 2 Rez, 1 caz, 2 pomp, claviatura Valoarea nu este afectată de TVA Menţiuni: valoarea de piaţă a fost estimată fără luarea în considerare a costurilor de vânzare sau cumpărare şi fără includerea nici unui/unei impozit/taxă asociat(e). Valoarea este corespunzătoare stării fizice de la data evaluării. cursul utilizat pentru conversiile in valuta a fost de lei / 1 euro 24. Surse de informaţii: Ca surse de informare s-au folosit diferite site-uri de internet: Piata Bihoreana, etc. Informaţiile primite despre starea istorică, evenimentele speciale, reparaţiile efectuate, sunt responsabilitatea reprezentantului beneficiarului lucrarii. Acestea sunt considerate reale şi credibile. Anexa la procesul verbal de receptie imobilizari 12

13 Anexa 1. Fotografii ale bunurilor mobile: 13

14 14

15 15

16 ANEXA NR. 2 - FISA DE CALCUL ABORDAREA PRIN COST: Nr. Crt Nr. de inventar Cod de clasificare Locatia Date identificare Denumire mijloc fix Data intrarii Valoarea conform informatii piata Incinta industriala Rezervor l + claviatura interna incalzire , lei 12, Incinta industriala Rezervor l + claviatura interna incalzire , lei 12, Incinta industriala Cazan incalzire , lei 4, Incinta industriala Pompa roti dintate + motoar 7kw , lei Incinta industriala Pompa roti dintate + motoar 7kw , lei Incinta industriala Claviatura legaturi , lei 4,498 Total 155, lei 34,898 Data estimarii curs 1 = lei Curs la data evaluarii Tip CIB Dep_fizica fata de val. Inf. Dep_funcţionalã Piata Valoarea dupa Depreciere economica deducerea dep_ fizice si % absolut % absolut funtionale Utilizare (%) Pen_util (%) absolut 1 = lei nou 12,800 75% 9,600 0% 0 3, % 0% 0 1 = lei nou 12,800 75% 9,600 0% 0 3, % 0% 0 1 = lei second hand 4,000 45% 1,800 0% 0 2, % 0% 0 1 = lei second hand 400 0% 0 0% % 0% 0 1 = lei second hand 400 0% 0 0% % 0% 0 1 = lei nou 4,500 75% 3,375 0% 0 1, % 0% 0 34,900 24, ,525 0 Total Depreciere Costuri de demontare CIN la data evaluarii % absolut 5% Valoare justa evaluata 75% 9,600 3,200 14,228 lei 2,560 11,380 lei 75% 9,600 3,200 14,228 lei 2,560 11,380 lei 45% 1,800 2,200 9,782 lei 2,000 8,890 lei 1,745 0% ,779 lei 380 1,690 lei 0% ,779 lei 380 1,690 lei 75% 3,375 1,125 5,002 lei 900 4,000 lei 24,375 10,525 46,797 lei 1,745 8,780 39,040 lei 0 8,800 39,000 lei DURGHEU ADRIAN Expert evaluator Membru titular ANEVAR 16

17 ANEXA NR. 3 DOCUMENTE JUSTIFICATIVE 17

18 18

19 19

20 20

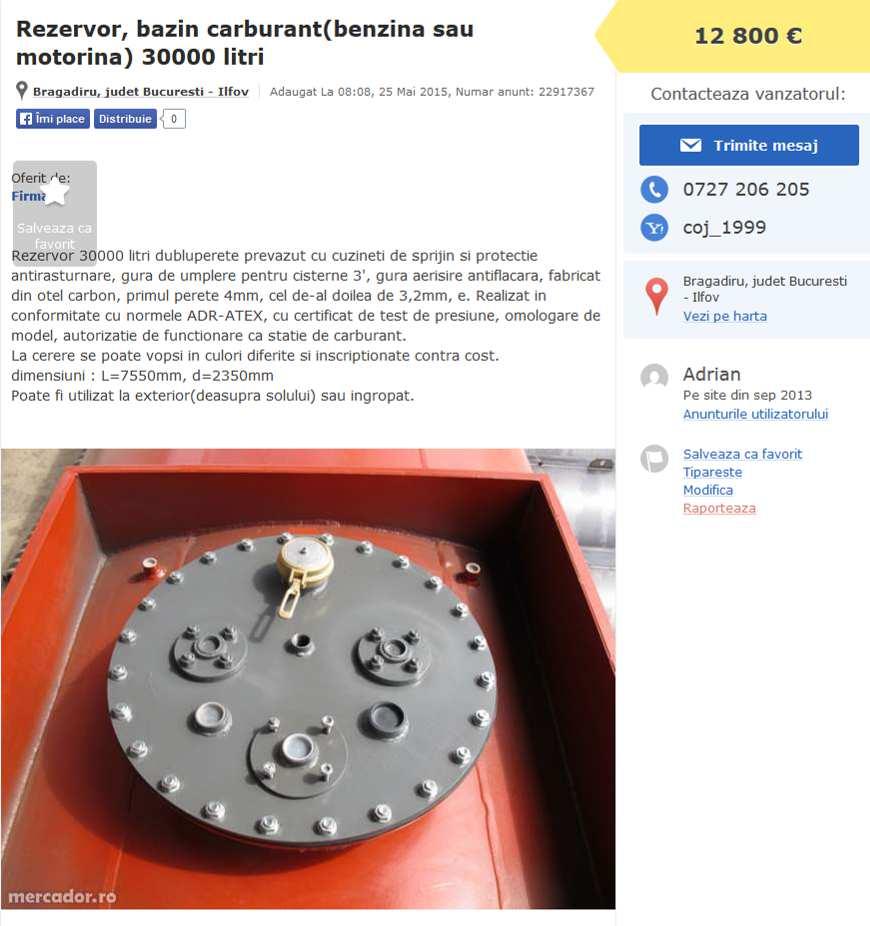

21 ANEXA NR. 4 Comparabile 21

http://www.camioane-utilaje.")

22 *din pretul pfertat se scade pretul pompei si platforma auto (conform inf. piata)

23 *se aproximeaza lungimea totala ml 23

RAPORT UNIFORM PENTRU EVALUAREA

RAPORT DE EVALUARE A PROPRIETĂŢILOR IMOBILIARE TIP TEREN LIBER ÎNREGISTRARE LA EVALUATOR Nr. 1308163/16.08.2013 1. EVALUATOR ENESCU Catalin Adrian Legitimaţie ANEVAR Nr.: 12458 Parafa Valabilă 2013 Firma

RAPORT DE EVALUARE A PROPRIETĂŢILOR IMOBILIARE TIP TEREN LIBER ÎNREGISTRARE LA EVALUATOR Nr. 1308163/16.08.2013 1. EVALUATOR ENESCU Catalin Adrian Legitimaţie ANEVAR Nr.: 12458 Parafa Valabilă 2013 Firma

Secţiunea 1

Hotărâre 857 2015-10-14 Guvernul României privind rectificarea bugetului de venituri şi cheltuieli pe Monitorul Oficial anul 2015 al Regiei Autonome Administraţia Patrimoniului al României nr Protocolului

Hotărâre 857 2015-10-14 Guvernul României privind rectificarea bugetului de venituri şi cheltuieli pe Monitorul Oficial anul 2015 al Regiei Autonome Administraţia Patrimoniului al României nr Protocolului

PowerPoint Presentation

ALERTA FISCALA NEWSLETTER MODIFICARI FICALE SI CONTABILE Monitorul Oficial al Romaniei nr. 703 / 15.11.2013 Ordonanta de Urgenta pentru modificarea şi completarea Legii nr. 571 / 2003 privind Codul Fiscal

ALERTA FISCALA NEWSLETTER MODIFICARI FICALE SI CONTABILE Monitorul Oficial al Romaniei nr. 703 / 15.11.2013 Ordonanta de Urgenta pentru modificarea şi completarea Legii nr. 571 / 2003 privind Codul Fiscal

MUNICIPIUL CRAIOVA CONSILIUL LOCAL AL MUNICIPIULUI CRAIOVA HOTĂRÂREA NR.17 privind însuşirea raportului de evaluare având ca obiect stabilirea cuantum

MUNICIPIUL CRAIOVA CONSILIUL LOCAL AL MUNICIPIULUI CRAIOVA HOTĂRÂREA NR.17 privind însuşirea raportului de evaluare având ca obiect stabilirea cuantumului prestaţiei dreptului de superficie asupra terenului

MUNICIPIUL CRAIOVA CONSILIUL LOCAL AL MUNICIPIULUI CRAIOVA HOTĂRÂREA NR.17 privind însuşirea raportului de evaluare având ca obiect stabilirea cuantumului prestaţiei dreptului de superficie asupra terenului

Microsoft Word - Concordante unele conturi prevazute de Ordinul MFP 1752 si Ordinul BNR nr 5 .doc

CONCORDANŢELE dintre unele conturi din planul de conturi prevăzut de Ordinul ministrului finanţelor publice nr. 1.752/2005 pentru aprobarea Reglementărilor contabile conforme cu directivele europene, cu

CONCORDANŢELE dintre unele conturi din planul de conturi prevăzut de Ordinul ministrului finanţelor publice nr. 1.752/2005 pentru aprobarea Reglementărilor contabile conforme cu directivele europene, cu

S

SC BERMAS SA Suceava Str. Humorului nr. 61 Şcheia Cod de înregistrare fiscală: RO 723636 Telefon: 0230/526543; 526544 Fax: 0230/526542; 526543 E-mail: bermasv@yahoo.com;office@bermas.ro RAPORT SEMESTRIAL

SC BERMAS SA Suceava Str. Humorului nr. 61 Şcheia Cod de înregistrare fiscală: RO 723636 Telefon: 0230/526543; 526544 Fax: 0230/526542; 526543 E-mail: bermasv@yahoo.com;office@bermas.ro RAPORT SEMESTRIAL

SC BERMAS SA Suceava Str. Humorului nr. 61 Şcheia Cod de înregistrare fiscală: RO Telefon: 0230/526543; Fax: 0230/526542;

SC BERMAS SA Suceava Str. Humorului nr. 61 Şcheia Cod de înregistrare fiscală: RO 723636 Telefon: 0230/526543; 526544 Fax: 0230/526542; 526543 E-mail: bermasv@yahoo.com;office@bermas.ro RAPORT SEMESTRIAL

SC BERMAS SA Suceava Str. Humorului nr. 61 Şcheia Cod de înregistrare fiscală: RO 723636 Telefon: 0230/526543; 526544 Fax: 0230/526542; 526543 E-mail: bermasv@yahoo.com;office@bermas.ro RAPORT SEMESTRIAL

BRD Groupe Société Générale S.A. Sumarul la nivel consolidat si individual al situatiei pozitiei financiare si al situatiei profitului sau pierderii

Sumarul la nivel consolidat si individual al situatiei pozitiei financiare si al situatiei profitului sau pierderii SITUATIA LA NIVEL CONSOLIDAT A POZITIEI FINANCIARE 31 decembrie 2017 Memo IFRS 9 sold

Sumarul la nivel consolidat si individual al situatiei pozitiei financiare si al situatiei profitului sau pierderii SITUATIA LA NIVEL CONSOLIDAT A POZITIEI FINANCIARE 31 decembrie 2017 Memo IFRS 9 sold

Purcari Wineries Public Company Limited Situații financiare consolidate neauditate 31 Martie 2019

Purcari Wineries Public Company Limited Situații financiare consolidate neauditate 31 Martie 2019 Situatii financiare consolidate neauditate pentru exercitiile financiare incheiate la 31 Martie 2019 Denumirea

Purcari Wineries Public Company Limited Situații financiare consolidate neauditate 31 Martie 2019 Situatii financiare consolidate neauditate pentru exercitiile financiare incheiate la 31 Martie 2019 Denumirea

COMPARAŢIA VÂNZĂRILOR PENTRU CLĂDIRI

COMPARAŢIA VÂNZĂRILOR PENTRU CLĂDIRI COMPARAŢIA VÂNZĂRILOR PENTRU CLĂDIRI Oferta şi cererea pieţei sunt constituite de vânzători şi cumpărători, iar dacă cererea pentru o proprietate este mare, preţurile

COMPARAŢIA VÂNZĂRILOR PENTRU CLĂDIRI COMPARAŢIA VÂNZĂRILOR PENTRU CLĂDIRI Oferta şi cererea pieţei sunt constituite de vânzători şi cumpărători, iar dacă cererea pentru o proprietate este mare, preţurile

CONSILIUL LOCAL OR

Anexa nr.5 la HCL nr. 174/2017 CAP. I - Procedura de acordare a facilităţilor fiscale Scutiri și reduceri la impozitul/taxa pe clădiri Art.1.- Beneficiază de scutire de la plata impozitului pe clădiri/taxei

Anexa nr.5 la HCL nr. 174/2017 CAP. I - Procedura de acordare a facilităţilor fiscale Scutiri și reduceri la impozitul/taxa pe clădiri Art.1.- Beneficiază de scutire de la plata impozitului pe clădiri/taxei

PowerPoint Presentation

OPERATORUL SISTEMULUI NAȚIONAL DE TRANSPORT GAZE NATURALE DIN ROMÂNIA 1 S I T UAȚ I I F I NA N C I A R E N EAU D I TAT E T R I M E S T RU L I 2 0 1 4 ÎNTOCMITE ÎN CONFORMITATE CU IFRS - UE Cuprins 2 1.

OPERATORUL SISTEMULUI NAȚIONAL DE TRANSPORT GAZE NATURALE DIN ROMÂNIA 1 S I T UAȚ I I F I NA N C I A R E N EAU D I TAT E T R I M E S T RU L I 2 0 1 4 ÎNTOCMITE ÎN CONFORMITATE CU IFRS - UE Cuprins 2 1.

C.U.I.: R Nr. înreg. ORC-Bihor: J.05/197/1991 SINTEZA S.A. Şos. Borşului nr ORADEA - ROMANIA Tel: Tel: Fax

C.U.I.: R0 67329 Nr. înreg. ORC-Bihor: J.05/197/1991 SINTEZA S.A. Şos. Borşului nr. 35 410605 ORADEA - ROMANIA Tel: 0259 456 116 Tel: 0259 444 969 Fax: 0259 462 224 e-mail: sinteza@ sinteza. ro www.sinteza.ro

C.U.I.: R0 67329 Nr. înreg. ORC-Bihor: J.05/197/1991 SINTEZA S.A. Şos. Borşului nr. 35 410605 ORADEA - ROMANIA Tel: 0259 456 116 Tel: 0259 444 969 Fax: 0259 462 224 e-mail: sinteza@ sinteza. ro www.sinteza.ro

x

COMUNICAT DE PRESA Grupul Teraplast: rezultate pentru perioada ianuarie-iunie 2015 Profit net de 14 milioane lei si o cifra de afaceri in crestere cu 19%, fata de perioada similara a anului trecut Bistrita,

COMUNICAT DE PRESA Grupul Teraplast: rezultate pentru perioada ianuarie-iunie 2015 Profit net de 14 milioane lei si o cifra de afaceri in crestere cu 19%, fata de perioada similara a anului trecut Bistrita,

CONSILIUL JUDEȚEAN BIHOR Nr din EXPUNERE DE MOTIVE La proiectul de hotărâre privind însușirea raportului de evaluare pentru bunurile

CONSILIUL JUDEȚEAN BIHOR Nr. 2228 din 07.02.2017 EXPUNERE DE MOTIVE La proiectul de hotărâre privind însușirea raportului de evaluare pentru bunurile imobile reprezentând construcții și teren situate în

CONSILIUL JUDEȚEAN BIHOR Nr. 2228 din 07.02.2017 EXPUNERE DE MOTIVE La proiectul de hotărâre privind însușirea raportului de evaluare pentru bunurile imobile reprezentând construcții și teren situate în

RAPORT UNIFORM PENTRU EVALUAREA

RAPORT DE EVALUARE al proprietăţii imobiliare: Uscatorie Adresa: Proprietar: Solicitant : Destinatar: Localitatea Oradea, Bulevardul Stefan cel Mare nr. 126/A, bl. AN 61, parter, uscatorie, jud. Bihor.

RAPORT DE EVALUARE al proprietăţii imobiliare: Uscatorie Adresa: Proprietar: Solicitant : Destinatar: Localitatea Oradea, Bulevardul Stefan cel Mare nr. 126/A, bl. AN 61, parter, uscatorie, jud. Bihor.

1.PROCESUL DE EVALUARE ŞI VALORI UTILIZAT 1.1. Evaluarea şi scopurile acesteia Definiţia evaluării Evaluarea este procesul de estimare a valorii

1.PROCESUL DE EVALUARE ŞI VALORI UTILIZAT 1.1. Evaluarea şi scopurile acesteia 1.1.1.Definiţia evaluării Evaluarea este procesul de estimare a valorii. În acelaşi timp evaluarea este procesul de determinare

1.PROCESUL DE EVALUARE ŞI VALORI UTILIZAT 1.1. Evaluarea şi scopurile acesteia 1.1.1.Definiţia evaluării Evaluarea este procesul de estimare a valorii. În acelaşi timp evaluarea este procesul de determinare

PT Curs 6 [Compatibility Mode]

![PT Curs 6 [Compatibility Mode]](/thumbs/98/138108677.jpg "PT Curs 6 [Compatibility Mode]") PREȚURI DE TRANSFER Curs 6 Lect.univ.dr. Victor-Octavian Müller CAPITOLUL 6: ALEGEREA METODEI CELEI MAI ADECVATE PT. STABILIREA PREȚURILOR DE TRANSFER Lect.univ.dr. Victor-Octavian Müller 1 Introducere

PREȚURI DE TRANSFER Curs 6 Lect.univ.dr. Victor-Octavian Müller CAPITOLUL 6: ALEGEREA METODEI CELEI MAI ADECVATE PT. STABILIREA PREȚURILOR DE TRANSFER Lect.univ.dr. Victor-Octavian Müller 1 Introducere

C A P I T O L U L 1

Anuarul Statistic al Judeţului Mehedinţi 2018 ACTIVITATEA ÎNTREPRINDERII SURSA DATELOR Cercetări statistice: Ancheta structurală în întreprinderi şi alte cercetări realizate de Institutul Naţional de Statistică

Anuarul Statistic al Judeţului Mehedinţi 2018 ACTIVITATEA ÎNTREPRINDERII SURSA DATELOR Cercetări statistice: Ancheta structurală în întreprinderi şi alte cercetări realizate de Institutul Naţional de Statistică

CAP 1

UNIVERSITATEA ŞTEFAN CEL MARE SUCEAVA FACULTATEA DE ŞTIINŢE ECONOMCE ŞI ADMINISTRAŢIE PUBLICĂ SPECIALIZAREA: CONTABILITATE SI INFORMATICA DE GESTIUNE CONTABILITATE BANCARA STUDENT 2018-2019 1 T E M Ă D

UNIVERSITATEA ŞTEFAN CEL MARE SUCEAVA FACULTATEA DE ŞTIINŢE ECONOMCE ŞI ADMINISTRAŢIE PUBLICĂ SPECIALIZAREA: CONTABILITATE SI INFORMATICA DE GESTIUNE CONTABILITATE BANCARA STUDENT 2018-2019 1 T E M Ă D

ANTET EXTERN

SC BOROMIR PROD SA Membra a grupului de firme BOROMIR RAPORTUL CONSILIULUI DE ADMINISTRATIE prezentat ADUNARII GENERALE A ACTIONARILOR Privind situatia economico-financiara pentru activitatea defasurata

SC BOROMIR PROD SA Membra a grupului de firme BOROMIR RAPORTUL CONSILIULUI DE ADMINISTRATIE prezentat ADUNARII GENERALE A ACTIONARILOR Privind situatia economico-financiara pentru activitatea defasurata

Politici contabile si note explicative V

COMUNA RECI Raport privind situaţiile financiare încheiate la 31.12.2016 Pentru instituţiile publice, documentul oficial de prezentare a situaţiei patrimoniului, îl reprezintă situaţiile financiare. Situaţiile

COMUNA RECI Raport privind situaţiile financiare încheiate la 31.12.2016 Pentru instituţiile publice, documentul oficial de prezentare a situaţiei patrimoniului, îl reprezintă situaţiile financiare. Situaţiile

Microsoft Word - Sondaj_creditare_2012mai.doc

Sondaj privind creditarea companiilor nefinanciare şi a populaţiei, mai 12 Sinteză Standardele de creditare 1 au cunoscut în T1/12 o înăsprire marginală pentru creditele destinate companiilor, dar mai

Sondaj privind creditarea companiilor nefinanciare şi a populaţiei, mai 12 Sinteză Standardele de creditare 1 au cunoscut în T1/12 o înăsprire marginală pentru creditele destinate companiilor, dar mai

MUNICIPIUL CRAIOVA PRIMĂRIA MUNICIPIULUI CRAIOVA PROIECT HOTĂRÂREA NR. privind cuantumul chiriei recalculate (lei/mp) pentru locuinţele pentru tineri

pentru locuinţele pentru tineri") MUNICIPIUL CRAIOVA PRIMĂRIA MUNICIPIULUI CRAIOVA PROIECT HOTĂRÂREA NR. privind cuantumul chiriei recalculate (lei/mp) pentru locuinţele pentru tineri destinate închirierii, realizate de Agenţia Naţională

MUNICIPIUL CRAIOVA PRIMĂRIA MUNICIPIULUI CRAIOVA PROIECT HOTĂRÂREA NR. privind cuantumul chiriei recalculate (lei/mp) pentru locuinţele pentru tineri destinate închirierii, realizate de Agenţia Naţională

IM OFIN ANCE Grupul Financiar IMOFINANCE SA Cluj IMOFINANCE SA RAPORT DE GESTIUNE 1

IMOFINANCE SA RAPORT DE GESTIUNE 1 1. DATE GENERALE Infiintat in anul 2003, Grupul Financiar IMOFINANCE a adunat sub umbrela sa o serie intreaga de societati lucrative, care prin ofertele diverse ce le

IMOFINANCE SA RAPORT DE GESTIUNE 1 1. DATE GENERALE Infiintat in anul 2003, Grupul Financiar IMOFINANCE a adunat sub umbrela sa o serie intreaga de societati lucrative, care prin ofertele diverse ce le

REGULAMENT DE VÂNZARE PRIVIND BUNURILE MOBILE ALE S.C. TERMO DRAGON S.R.L. CAPITOLUL 1 DISPOZIŢII GENERALE Art Prezentul regulament cuprinde re

REGULAMENT DE VÂNZARE PRIVIND BUNURILE MOBILE ALE S.C. TERMO DRAGON S.R.L. CAPITOLUL 1 DISPOZIŢII GENERALE Art.1 1.1. Prezentul regulament cuprinde regulile de organizare şi desfăşurare a licitaţiilor

REGULAMENT DE VÂNZARE PRIVIND BUNURILE MOBILE ALE S.C. TERMO DRAGON S.R.L. CAPITOLUL 1 DISPOZIŢII GENERALE Art.1 1.1. Prezentul regulament cuprinde regulile de organizare şi desfăşurare a licitaţiilor

Regulamentul sub Nr / aprobat de adunarea creditorilor din data de REGULAMENT DE VÂNZARE PRIVIND BUNURILE din patrimoniul

Regulamentul sub Nr. 14185/24.10.2017 aprobat de adunarea creditorilor din data de 01.11.2017. REGULAMENT DE VÂNZARE PRIVIND BUNURILE din patrimoniul debitoarei EDRASIS CONSTRUCT GRUP SRL DISPOZIŢII GENERALE

Regulamentul sub Nr. 14185/24.10.2017 aprobat de adunarea creditorilor din data de 01.11.2017. REGULAMENT DE VÂNZARE PRIVIND BUNURILE din patrimoniul debitoarei EDRASIS CONSTRUCT GRUP SRL DISPOZIŢII GENERALE

SINTEZA S.A. Şos. Borşului nr ORADEA - ROMANIA Tel: Tel: Fax: sinteza. ro

SINTEZA S.A. Şos. Borşului nr. 35 410605 ORADEA - ROMANIA Tel: 0259 456 116 Tel: 0259 444 969 Fax: 0259 462 224 e-mail: sinteza@ sinteza. ro www.sinteza.ro C.U.I.: R0 67329 Nr. înreg. ORC-Bihor: J.05/197/1991

SINTEZA S.A. Şos. Borşului nr. 35 410605 ORADEA - ROMANIA Tel: 0259 456 116 Tel: 0259 444 969 Fax: 0259 462 224 e-mail: sinteza@ sinteza. ro www.sinteza.ro C.U.I.: R0 67329 Nr. înreg. ORC-Bihor: J.05/197/1991

Word Pro BH.lwp

MINISTERUL FINANTELOR PUBLICE AGENTIA NATIONALA DE ADMINISTRARE FISCALA DIRECTIA GENERALA A FINANTELOR PUBLICE DECIZIA Nr. 78 din 2006 privind solutionarea contestatiei formulata de SC X SRL Directia Generala

MINISTERUL FINANTELOR PUBLICE AGENTIA NATIONALA DE ADMINISTRARE FISCALA DIRECTIA GENERALA A FINANTELOR PUBLICE DECIZIA Nr. 78 din 2006 privind solutionarea contestatiei formulata de SC X SRL Directia Generala

AUTORITATEA NAȚIONALĂ DE REGLEMENTARE ÎN DOMENIUL ENERGIEI Nota de prezentare şi motivare privind proiectul de Ordin pentru aprobarea Procedurii privi

AUTORITATEA NAȚIONALĂ DE REGLEMENTARE ÎN DOMENIUL ENERGIEI Nota de prezentare şi motivare privind proiectul de Ordin pentru aprobarea Procedurii privind fundamentarea și criteriile de aprobare a planurilor

AUTORITATEA NAȚIONALĂ DE REGLEMENTARE ÎN DOMENIUL ENERGIEI Nota de prezentare şi motivare privind proiectul de Ordin pentru aprobarea Procedurii privind fundamentarea și criteriile de aprobare a planurilor

COMISIA EUROPEANĂ Bruxelles, C(2019) 1294 final REGULAMENTUL (UE) / AL COMISIEI din de modificare a Regulamentului (UE) 2017/2400

1294 final REGULAMENTUL (UE) / AL COMISIEI din de modificare a Regulamentului (UE) 2017/2400") COMISIA EUROPEANĂ Bruxelles, 19.2.2019 C(2019) 1294 final REGULAMENTUL (UE) / AL COMISIEI din 19.2.2019 de modificare a Regulamentului (UE) 2017/2400 și a Directivei 2007/46/CE a Parlamentului European

COMISIA EUROPEANĂ Bruxelles, 19.2.2019 C(2019) 1294 final REGULAMENTUL (UE) / AL COMISIEI din 19.2.2019 de modificare a Regulamentului (UE) 2017/2400 și a Directivei 2007/46/CE a Parlamentului European

Rezultate financiare trimestrul III 2009 Imaginea generala pe care o avem asupra rezultatelor celui de-al treilea trimestru este conform

Rezultate financiare trimestrul III 2009 Imaginea generala pe care o avem asupra rezultatelor celui de-al treilea trimestru este conform asteptarilor. Sunt predominante cazurile de scadere a cifrei de

Rezultate financiare trimestrul III 2009 Imaginea generala pe care o avem asupra rezultatelor celui de-al treilea trimestru este conform asteptarilor. Sunt predominante cazurile de scadere a cifrei de

1 prof. univ.dr. Adriana Tiron Tudor Curs 1 Structura curs pe semestru 1 - Cadrul normativ al CF in R 2 - Imobilizari corporale, ajustari 3 - Imobiliz

1 prof. univ.dr. Adriana Tiron Tudor Curs 1 Structura curs pe semestru 1 - Cadrul normativ al CF in R 2 - Imobilizari corporale, ajustari 3 - Imobilizari necorporale si financiare 4 - Stocuri achizitionate

1 prof. univ.dr. Adriana Tiron Tudor Curs 1 Structura curs pe semestru 1 - Cadrul normativ al CF in R 2 - Imobilizari corporale, ajustari 3 - Imobilizari necorporale si financiare 4 - Stocuri achizitionate

AGEA 27/28 aprilie 2018 Program de răscumpărare a acţiunilor proprii AGEA 27/28 apr 2018 pct. 2 AFIA autorizat ASF nr. 20/ Aprobarea derulăr

AGEA 27/28 apr 2018 pct. 2 AFIA autorizat ASF nr. 20/23.01.2018 Aprobarea derulării unui program de răscumpărare a acţiunilor proprii in scopul reducerii capitalului social, cu următoarele caracteristici

AGEA 27/28 apr 2018 pct. 2 AFIA autorizat ASF nr. 20/23.01.2018 Aprobarea derulării unui program de răscumpărare a acţiunilor proprii in scopul reducerii capitalului social, cu următoarele caracteristici

Teraplast evolutia indicatorilor financiari in trimestrul I din 2013 Bistrita, 10 mai 2013 Compania Teraplast, furnizor de solutii si sisteme in domen

Teraplast evolutia indicatorilor financiari in trimestrul I din 2013 Bistrita, 10 mai 2013 Compania Teraplast, furnizor de solutii si sisteme in domeniul instalatiilor si constructiilor din Romania, si-a

Teraplast evolutia indicatorilor financiari in trimestrul I din 2013 Bistrita, 10 mai 2013 Compania Teraplast, furnizor de solutii si sisteme in domeniul instalatiilor si constructiilor din Romania, si-a

Revistă ştiinţifico-practică Nr.1/2018 Institutul de Relaţii Internaţionale din Moldova IMPACTUL CREANȚELOR ȘI DATORIILOR CURENTE ASUPRA DEZVOLTĂRII E

Revistă ştiinţifico-practică Nr.1/2018 IMPACTUL CREANȚELOR ȘI DATORIILOR CURENTE ASUPRA DEZVOLTĂRII ENTITĂȚII Elena NIREAN, doctor în științe economice, conferențiar universitar, Universitatea Agrară de

Revistă ştiinţifico-practică Nr.1/2018 IMPACTUL CREANȚELOR ȘI DATORIILOR CURENTE ASUPRA DEZVOLTĂRII ENTITĂȚII Elena NIREAN, doctor în științe economice, conferențiar universitar, Universitatea Agrară de

Modificări aduse Normelor Metodologice de aplicare a Codului Fiscal

Modificări aduse Normelor Metodologice de aplicare a Codului Fiscal Am sumarizat în cele ce urmează cele mai importante modificări şi completări aduse de Hotărârea de Guvern nr. 284 / 27 aprilie 2017 (

Modificări aduse Normelor Metodologice de aplicare a Codului Fiscal Am sumarizat în cele ce urmează cele mai importante modificări şi completări aduse de Hotărârea de Guvern nr. 284 / 27 aprilie 2017 (

Microsoft Word - CF Seminare 4 5 Rezolvari.doc

2. Contabilitatea imobilizărilor 2.1 Contabilitatea imobilizărilor corporale 1. (A se vedea documentele justificative din suportul pentru seminarul 4) R1. Înregistrarea facturii de cumpărare a maşinii

2. Contabilitatea imobilizărilor 2.1 Contabilitatea imobilizărilor corporale 1. (A se vedea documentele justificative din suportul pentru seminarul 4) R1. Înregistrarea facturii de cumpărare a maşinii

019710BR

Ministerul Finanțelor Publice Agenția Națională de Administrare Fiscală Direcția Generală a Finanțelor Publice a județului Brăila Str. Delfinului Nr.1, Brăila Tel: +0239619900, Fax: +0239619992 e-mail:

Ministerul Finanțelor Publice Agenția Națională de Administrare Fiscală Direcția Generală a Finanțelor Publice a județului Brăila Str. Delfinului Nr.1, Brăila Tel: +0239619900, Fax: +0239619992 e-mail:

Regulamentul de vanzare a bunurilor imobile din patrimoniul CETA S.A, GENERAL TRANSPORT SA si DELFINUL TRANS OIL SRL Splaiul Unirii nr. 223, etaj 3, s

Regulamentul de vanzare a bunurilor imobile din patrimoniul CETA S.A, GENERAL TRANSPORT SA si DELFINUL TRANS OIL SRL Consideratii generale CETA SA Compania de Expeditii si Transport Auto S.A. este societate

Regulamentul de vanzare a bunurilor imobile din patrimoniul CETA S.A, GENERAL TRANSPORT SA si DELFINUL TRANS OIL SRL Consideratii generale CETA SA Compania de Expeditii si Transport Auto S.A. este societate

HG 1/2016 Normele metodologice de aplicare a Legii 227/2015 privind Codul fiscal SECTIUNEA 3: Scutirea de impozit a profitului reinvestit 11. (1) In a

In a") HG 1/2016 Normele metodologice de aplicare a Legii 227/2015 privind Codul fiscal SECTIUNEA 3: Scutirea de impozit a profitului reinvestit 11. (1) In aplicarea prevederilor art. 22 alin. (1) din Codul fiscal,

HG 1/2016 Normele metodologice de aplicare a Legii 227/2015 privind Codul fiscal SECTIUNEA 3: Scutirea de impozit a profitului reinvestit 11. (1) In aplicarea prevederilor art. 22 alin. (1) din Codul fiscal,

Ghid Privind aplicarea regimului de avizare în temeiul articolului 4 alineatul (3) din Regulamentul privind agențiile de rating de credit 20/05/2019 E

din Regulamentul privind agențiile de rating de credit 20/05/2019 E") Ghid Privind aplicarea regimului de avizare în temeiul articolului 4 alineatul (3) din Regulamentul privind agențiile de rating de credit 20/05/2019 ESMA33-9-282 RO Cuprins I. Domeniu de aplicare... 3

Ghid Privind aplicarea regimului de avizare în temeiul articolului 4 alineatul (3) din Regulamentul privind agențiile de rating de credit 20/05/2019 ESMA33-9-282 RO Cuprins I. Domeniu de aplicare... 3

Hotărâre Guvernul României privind suplimentarea bugetului Ministerului Afacerilor Interne din Fondul de rezervă bugetară la dispoziţia

Hotărâre 179 2018-04-04 Guvernul României privind suplimentarea bugetului Ministerului Afacerilor Interne din Fondul de rezervă bugetară la dispoziţia Guvernului, prevăzut în bugetul de stat pe anul 2018,

Hotărâre 179 2018-04-04 Guvernul României privind suplimentarea bugetului Ministerului Afacerilor Interne din Fondul de rezervă bugetară la dispoziţia Guvernului, prevăzut în bugetul de stat pe anul 2018,

BRD Groupe Société Générale S.A. Sumar trimestrial la nivel consolidat si individual al situatiei pozitiei financiare si al situatiei veniturilor si c

Sumar trimestrial la nivel consolidat si individual al situatiei pozitiei financiare si al situatiei veniturilor si cheltuielilor SITUATIA LA NIVEL CONSOLIDAT A POZITIEI FINANCIARE 2015 31 martie 30 iunie

Sumar trimestrial la nivel consolidat si individual al situatiei pozitiei financiare si al situatiei veniturilor si cheltuielilor SITUATIA LA NIVEL CONSOLIDAT A POZITIEI FINANCIARE 2015 31 martie 30 iunie

coperta 30_09_curbe.cdr

International Valuation Standards Council Standardele Internaţionale de Evaluare 2011 Bucureşti 2011 The International Valuation Standards Council, the authors and the publishers do not accept responsibility

International Valuation Standards Council Standardele Internaţionale de Evaluare 2011 Bucureşti 2011 The International Valuation Standards Council, the authors and the publishers do not accept responsibility

Nr: 52 Data: RAfORT RE ivmrjlre Privind: BUNURI MOBILE Beneficiar!: S.C. SHOW ACT S.R.L. din Drobeta Tr Severin Executant: Evaluator autori

Nr: 52 Data: 26.09.2014 RAfORT RE ivmrjlre Privind: BUNURI MOBILE Beneficiar!: S.C. SHOW ACT S.R.L. din Drobeta Tr Severin Executant: Evaluator autorizat ing. VICTOR MIHAIL CUGUT din Drobeta Tr Severin

Nr: 52 Data: 26.09.2014 RAfORT RE ivmrjlre Privind: BUNURI MOBILE Beneficiar!: S.C. SHOW ACT S.R.L. din Drobeta Tr Severin Executant: Evaluator autorizat ing. VICTOR MIHAIL CUGUT din Drobeta Tr Severin

SC TRANSPORT LOCAL SA

540390 Târgu-Mureş, str. Bega nr. 2, Nr.Of.Reg.Com. J26/828/1995, Capital social 526.320 lei C.U.I. RO 1219301, Cont IBAN RO53PIRB2800700622001000 - Piraeus Bank Târgu-Mureş Telefon 0265.269.077, Fax:

540390 Târgu-Mureş, str. Bega nr. 2, Nr.Of.Reg.Com. J26/828/1995, Capital social 526.320 lei C.U.I. RO 1219301, Cont IBAN RO53PIRB2800700622001000 - Piraeus Bank Târgu-Mureş Telefon 0265.269.077, Fax:

RAPORT FINANCIAR PENTRU TRIMESTRUL I BUCUR OBOR S.A. ELABORAT IN CONFORMITATE CU LEGEA 24/2017, SI REGULAMENTUL A.S.F. NR. 5/2017

RAPORT FINANCIAR PENTRU TRIMESTRUL I - 2019 BUCUR OBOR S.A. ELABORAT IN CONFORMITATE CU LEGEA 24/2017, SI REGULAMENTUL A.S.F. NR. 5/2017 Raport financiar pentru trimestrul I anul 2019 al Societatii BUCUR

RAPORT FINANCIAR PENTRU TRIMESTRUL I - 2019 BUCUR OBOR S.A. ELABORAT IN CONFORMITATE CU LEGEA 24/2017, SI REGULAMENTUL A.S.F. NR. 5/2017 Raport financiar pentru trimestrul I anul 2019 al Societatii BUCUR

Scrisoare de transmitere (opinie, concluzii) – o pagină

– o pagină") office@anteca-evaluari.ro RAPORT DE EVALUARE BUNURI MOBILE TRACTOR AGRICOL MARCA BELARUS TAG 1025.3 Beneficiar: Idea Leasing IFN SA Proprietar: Tudor Explotrans SRL Data inspecției: 16.04.2019 Data evaluării:

office@anteca-evaluari.ro RAPORT DE EVALUARE BUNURI MOBILE TRACTOR AGRICOL MARCA BELARUS TAG 1025.3 Beneficiar: Idea Leasing IFN SA Proprietar: Tudor Explotrans SRL Data inspecției: 16.04.2019 Data evaluării:

AUTORITATEA ADMINISTRAŢIEI PUBLICE LOCALE Operatorul economic: REGIA PUBLICA LOCALA OCOLUL SILVIC TALMACIU RA Sediul/Adresa: TALMACIU, str. NICOLAE BA

AUTORITATEA ADMINISTRAŢIEI PUBLICE LOCALE Operatorul economic: REGIA PUBLICA LOCALA OCOLUL SILVIC TALMACIU RA Sediul/Adresa: TALMACIU, str. NICOLAE BALCESCU, nr. 24, jud. SIBIU Cod unic de înregistrare:

AUTORITATEA ADMINISTRAŢIEI PUBLICE LOCALE Operatorul economic: REGIA PUBLICA LOCALA OCOLUL SILVIC TALMACIU RA Sediul/Adresa: TALMACIU, str. NICOLAE BALCESCU, nr. 24, jud. SIBIU Cod unic de înregistrare:

RAPORT SEMESTRIAL

RAPORT SEMESTRIAL pentru semestrul I 2012 conform Regulamentului nr.1/2006 Data raportului: 30.06.2012 Denumirea societăţii comerciale: S.C. ELECTROPUTERE SA Sediul social: Craiova, str. Calea Bucuresti,

RAPORT SEMESTRIAL pentru semestrul I 2012 conform Regulamentului nr.1/2006 Data raportului: 30.06.2012 Denumirea societăţii comerciale: S.C. ELECTROPUTERE SA Sediul social: Craiova, str. Calea Bucuresti,

RAPORT DE EVALUARE

consultanta pentru afaceri şi management CIF RO 31041884, înregistrată la RC sub nr. J02/1450/2012 Mun. Arad, Str. T. Vladimirescu, nr. 28 RAPORT DE EVALUARE "Teren intravilan" Adresa proprietății: Jud.

consultanta pentru afaceri şi management CIF RO 31041884, înregistrată la RC sub nr. J02/1450/2012 Mun. Arad, Str. T. Vladimirescu, nr. 28 RAPORT DE EVALUARE "Teren intravilan" Adresa proprietății: Jud.

CABINET MINISTRU

Ministerul Finanţelor Publice Agenţia Naţională de Administrare Fiscală Direcţia Generală a Finanţelor Publice a Str. Mitropolit Firmilian nr. 2, Craiova, judeţului Dolj jud. Dolj Tel : 0251 410718,0251

Ministerul Finanţelor Publice Agenţia Naţională de Administrare Fiscală Direcţia Generală a Finanţelor Publice a Str. Mitropolit Firmilian nr. 2, Craiova, judeţului Dolj jud. Dolj Tel : 0251 410718,0251

Microsoft Word - BCR_Financial_results_Q1_2013_RO[1].doc

![Microsoft Word - BCR_Financial_results_Q1_2013_RO[1].doc](/thumbs/99/139253302.jpg "Microsoft Word - BCR_Financial_results_Q1_2013_RO[1].doc") Bucureşti, 29 aprilie 2013 Rezultatele BCR în Trimestrul 1 2013 CIFRE RELEVANTE 1 : Rezultatul operaţional în Trimestrul 1 2013 a atins valoarea de 595,2 milioane RON (135,7 milioane EUR), în scădere cu

Bucureşti, 29 aprilie 2013 Rezultatele BCR în Trimestrul 1 2013 CIFRE RELEVANTE 1 : Rezultatul operaţional în Trimestrul 1 2013 a atins valoarea de 595,2 milioane RON (135,7 milioane EUR), în scădere cu

SIF BANAT CRIŞANA

SITUAŢIILE FINANCIARE CONSOLIDATE INTOCMITE PENTRU ANUL ÎNCHEIAT LA 31 DECEMBRIE 2012 -NEAUDITATE- Cuprins pagina Situația consolidată a poziției financiare 1 Situația consolidată a rezultatului global

SITUAŢIILE FINANCIARE CONSOLIDATE INTOCMITE PENTRU ANUL ÎNCHEIAT LA 31 DECEMBRIE 2012 -NEAUDITATE- Cuprins pagina Situația consolidată a poziției financiare 1 Situația consolidată a rezultatului global

11_FD_Evaluarea intreprinderii si Diagnostic financiar-contabil_2018_2019

Competenţe profesionale FIŞA DISCIPLINEI 1. Date despre program 1.1.Instituţia de învăţământ superior UNIVERSITATEA SPIRU HARET 1.2.Facultatea STIINTE ECONOMICE BUCURESTI 1.3.Departamentul STIINTE ECONOMICE

Competenţe profesionale FIŞA DISCIPLINEI 1. Date despre program 1.1.Instituţia de învăţământ superior UNIVERSITATEA SPIRU HARET 1.2.Facultatea STIINTE ECONOMICE BUCURESTI 1.3.Departamentul STIINTE ECONOMICE

MECANICA CEAHLAU S.A. SITUAŢII FINANCIARE PRELIMINARE PENTRU EXERCITIUL FINANCIAR INCHEIAT LA 31 DECEMBRIE 2018 INTOCMITE IN CONFORMITATE CU ORDINUL 2

SITUAŢII FINANCIARE PRELIMINARE PENTRU EXERCITIUL FINANCIAR INCHEIAT LA 31 DECEMBRIE INTOCMITE IN CONFORMITATE CU ORDINUL 2844 DIN 2016 PENTRU APROBAREA REGLEMENTARILOR CONTABILE CONFORME CU STANDARDELE

SITUAŢII FINANCIARE PRELIMINARE PENTRU EXERCITIUL FINANCIAR INCHEIAT LA 31 DECEMBRIE INTOCMITE IN CONFORMITATE CU ORDINUL 2844 DIN 2016 PENTRU APROBAREA REGLEMENTARILOR CONTABILE CONFORME CU STANDARDELE

MUNICIPIUL CRAIOVA CONSILIUL LOCAL AL MUNICIPIULUI CRAIOVA HOTĂRÂREA NR. 195 privind însuşirea raportului de evaluare având ca obiect stabilirea sumei

MUNICIPIUL CRAIOVA CONSILIUL LOCAL AL MUNICIPIULUI CRAIOVA HOTĂRÂREA NR. 195 privind însuşirea raportului de evaluare având ca obiect stabilirea sumei lunare de plată pentru imobilul Centru Recuperare

MUNICIPIUL CRAIOVA CONSILIUL LOCAL AL MUNICIPIULUI CRAIOVA HOTĂRÂREA NR. 195 privind însuşirea raportului de evaluare având ca obiect stabilirea sumei lunare de plată pentru imobilul Centru Recuperare

SIF Muntenia S

1. Entitatea care raportează SIF Muntenia S.A. ( Societatea ) este un organism de plasament colectiv înfiinţat în 1996 prin reorganizarea şi transformarea Fondului Proprietăţii Private IV Muntenia, în

1. Entitatea care raportează SIF Muntenia S.A. ( Societatea ) este un organism de plasament colectiv înfiinţat în 1996 prin reorganizarea şi transformarea Fondului Proprietăţii Private IV Muntenia, în

GUVERNUL ROMANIEI

GUVERNUL ROMÂNIEI HOTĂRÂRE privind modificarea Hotărârii Guvernului nr. 255/2010 pentru aprobarea bugetului de venituri şi cheltuieli pe anul 2010 al Administraţiei Naţionale a Îmbunătăţirilor Funciare,

GUVERNUL ROMÂNIEI HOTĂRÂRE privind modificarea Hotărârii Guvernului nr. 255/2010 pentru aprobarea bugetului de venituri şi cheltuieli pe anul 2010 al Administraţiei Naţionale a Îmbunătăţirilor Funciare,

ANEXA METODOLOGIA DE MONITORIZARE A PIEŢEI INTERNE A GAZELOR NATURALE CAPITOLUL I Dispoziţii generale Scop ART. 1 - (1) Prezenta metodologie are ca ob

Prezenta metodologie are ca ob") ANEXA METODOLOGIA DE MONITORIZARE A PIEŢEI INTERNE A GAZELOR NATURALE CAPITOLUL I Dispoziţii generale Scop ART. 1 - (1) Prezenta metodologie are ca obiective: a) urmărirea şi controlul respectării de către

ANEXA METODOLOGIA DE MONITORIZARE A PIEŢEI INTERNE A GAZELOR NATURALE CAPITOLUL I Dispoziţii generale Scop ART. 1 - (1) Prezenta metodologie are ca obiective: a) urmărirea şi controlul respectării de către

ALIMENTAREA CU APĂ ÎN PERIOADA PÂNĂ LA MAREA UNIRE Sistemul de alimentare centralizat cu apă potabilă construit în perioada , perio

ALIMENTAREA CU APĂ ÎN PERIOADA 1912-1918 PÂNĂ LA MAREA UNIRE Sistemul de alimentare centralizat cu apă potabilă construit în perioada 1912-1918, perioadă la începutul căreia s-a pus în funcţie sursa Turda

ALIMENTAREA CU APĂ ÎN PERIOADA 1912-1918 PÂNĂ LA MAREA UNIRE Sistemul de alimentare centralizat cu apă potabilă construit în perioada 1912-1918, perioadă la începutul căreia s-a pus în funcţie sursa Turda

SOCIETATEA F E P E R SA BD. PROF. DIMITRIE POMPEI, Nr. 8, SECTOR 2, , BUCUREŞTI, ROMÂNIA, COD DE ÎNREGISTRARE FISCALǍ RO752, Nr. de ordine în RC

SOCIETATEA F E P E R SA BD. PROF. DIMITRIE POMPEI, Nr. 8, SECTOR 2, 020337, BUCUREŞTI, ROMÂNIA, COD DE ÎNREGISTRARE FISCALǍ RO752, Nr. de ordine în RC J/40/1092/1991, CAPITAL SOCIAL 36 378 218,60 RON,

SOCIETATEA F E P E R SA BD. PROF. DIMITRIE POMPEI, Nr. 8, SECTOR 2, 020337, BUCUREŞTI, ROMÂNIA, COD DE ÎNREGISTRARE FISCALǍ RO752, Nr. de ordine în RC J/40/1092/1991, CAPITAL SOCIAL 36 378 218,60 RON,

PARLAMENTUL ROMÂNIEI CAMERA DEPUTAŢILOR Comisia pentru industrii si servicii P.L.x 341/2012 Bucureşti, Nr.23/204/2012 BIROUL PERMANENT AL C

PARLAMENTUL ROMÂNIEI CAMERA DEPUTAŢILOR Comisia pentru industrii si servicii P.L.x 341/2012 Bucureşti, 27.09.2012 Nr.23/204/2012 BIROUL PERMANENT AL CAMEREI DEPUTAŢILOR Vă înaintăm, alăturat, Raportul

PARLAMENTUL ROMÂNIEI CAMERA DEPUTAŢILOR Comisia pentru industrii si servicii P.L.x 341/2012 Bucureşti, 27.09.2012 Nr.23/204/2012 BIROUL PERMANENT AL CAMEREI DEPUTAŢILOR Vă înaintăm, alăturat, Raportul

Raport semestrial SC ARMATURA SA

RAPORT SEMESTRIAL 2011 S.C. ARMATURA S.A. CLUJ-NAPOCA Sediul social: 400267 Cluj-Napoca Str. Gării Nr. 19 Telefon: +40 264 435 367 Fax: +40 264 435 368 Email: office@armatura.ro Website: www.armatura.ro

RAPORT SEMESTRIAL 2011 S.C. ARMATURA S.A. CLUJ-NAPOCA Sediul social: 400267 Cluj-Napoca Str. Gării Nr. 19 Telefon: +40 264 435 367 Fax: +40 264 435 368 Email: office@armatura.ro Website: www.armatura.ro

Fundamentarea veniturilor proprii ANEXA nr.1 Mii lei Nr 2010 % 2011 % INDICATORI Crt Aprobat Realizat Incasat 5=4/2 Aprobat Realizat Incasat 9=8/6 0 1

Fundamentarea veniturilor proprii ANEXA nr.1 Nr 2010 % 2011 % INDICATORI Crt Aprobat Realizat Incasat 5=4/2 Aprobat Realizat Incasat 9=8/6 0 1 2 3 4 5 6 7 8 9 1 Venituri proprii din exploatare (exemplu)

Fundamentarea veniturilor proprii ANEXA nr.1 Nr 2010 % 2011 % INDICATORI Crt Aprobat Realizat Incasat 5=4/2 Aprobat Realizat Incasat 9=8/6 0 1 2 3 4 5 6 7 8 9 1 Venituri proprii din exploatare (exemplu)

SIF Moldova S.A. INFORMAȚII FINANCIARE CU SCOP SPECIAL PENTRU PERIOADA DE TREI LUNI ÎNCHEIATĂ LA 31 MARTIE 2017

SIF Moldova S.A. INFORMAȚII FINANCIARE CU SCOP SPECIAL PENTRU PERIOADA DE TREI LUNI ÎNCHEIATĂ LA 31 MARTIE CUPRINS: PAGINA: SITUAŢIA REZULTATULUI GLOBAL 3 SITUAŢIA POZIŢIEI FINANCIARE 4 SITUAŢIA MODIFICĂRILOR

SIF Moldova S.A. INFORMAȚII FINANCIARE CU SCOP SPECIAL PENTRU PERIOADA DE TREI LUNI ÎNCHEIATĂ LA 31 MARTIE CUPRINS: PAGINA: SITUAŢIA REZULTATULUI GLOBAL 3 SITUAŢIA POZIŢIEI FINANCIARE 4 SITUAŢIA MODIFICĂRILOR

CHESTIONAR DE EVALUARE Nr. crt. Prevederea din actul normativ Act normativ Articol Mod de realizare Este realizată o evaluare

CHESTIONAR DE EVALUARE Nr. crt. Prevederea din actul normativ Act normativ Articol Mod de realizare 0 1 2 3 1 2 3 4 5 6 7 8 Este realizată o evaluare a riscurilor pentru sănătatea şi securitatea în muncă,

CHESTIONAR DE EVALUARE Nr. crt. Prevederea din actul normativ Act normativ Articol Mod de realizare 0 1 2 3 1 2 3 4 5 6 7 8 Este realizată o evaluare a riscurilor pentru sănătatea şi securitatea în muncă,

Microsoft Word - HG rectificare bvc 2010 ANIF.doc

GUVERNUL ROMÂNIEI HOTĂRÂRE privind modificarea Hotărârii Guvernului nr. 255/2010 pentru aprobarea bugetului de venituri şi cheltuieli pe anul 2010 al Administraţiei Naţionale a Îmbunătăţirilor Funciare,

GUVERNUL ROMÂNIEI HOTĂRÂRE privind modificarea Hotărârii Guvernului nr. 255/2010 pentru aprobarea bugetului de venituri şi cheltuieli pe anul 2010 al Administraţiei Naţionale a Îmbunătăţirilor Funciare,

Nr /38A din APROBAT PRESEDINTE TRIBUNAL Cristina FLOREA SOLICITARE DE OFERTĂ Prin prezenta Tribunalul Neamţ, cu sediul în Municipiul

Nr. 1896 /38A din 26.03.2019 APROBAT PRESEDINTE TRIBUNAL Cristina FLOREA SOLICITARE DE OFERTĂ Prin prezenta Tribunalul Neamţ, cu sediul în Municipiul Piatra Neamţ, b-dul Decebal, nr. 5, având codul fiscal

Nr. 1896 /38A din 26.03.2019 APROBAT PRESEDINTE TRIBUNAL Cristina FLOREA SOLICITARE DE OFERTĂ Prin prezenta Tribunalul Neamţ, cu sediul în Municipiul Piatra Neamţ, b-dul Decebal, nr. 5, având codul fiscal

Word Pro - Untitled1

D E C I Z I E nr. 1914/307 din 21.10.2009 I. Prin contestatia formulata petenta solicita anularea Deciziei de impunere nr..../26.01.2009 prin care s-a stabilit in sarcina societatii obligatii de plata

D E C I Z I E nr. 1914/307 din 21.10.2009 I. Prin contestatia formulata petenta solicita anularea Deciziei de impunere nr..../26.01.2009 prin care s-a stabilit in sarcina societatii obligatii de plata

BANCA NAŢIONALĂ A ROMÂNIEI Raport pentru anul 2016 privind activitatea regiilor autonome aflate în subordinea Băncii Naționale a României Prezentul ra

BANCA NAŢIONALĂ A ROMÂNIEI Raport pentru anul 2016 privind activitatea regiilor autonome aflate în subordinea Băncii Naționale a României Prezentul raport a fost elaborat în baza prevederilor art. 58 din

BANCA NAŢIONALĂ A ROMÂNIEI Raport pentru anul 2016 privind activitatea regiilor autonome aflate în subordinea Băncii Naționale a României Prezentul raport a fost elaborat în baza prevederilor art. 58 din

Formatul formularelor de raportare anuală aplicabile instituţiilor de credit

Anexa Modificări și completări ale anexei la Ordinul Băncii Naţionale a României nr. 10/2012 pentru aprobarea Sistemului de raportare contabilă semestrială aplicabil entităţilor ce intră în sfera de reglementare

Anexa Modificări și completări ale anexei la Ordinul Băncii Naţionale a României nr. 10/2012 pentru aprobarea Sistemului de raportare contabilă semestrială aplicabil entităţilor ce intră în sfera de reglementare

NOTĂ DE FUNDAMENTARE

Hotărâre 420 2014-05-20 Guvernul României privind completarea şi corectarea datelor de identificare a unor imobile, precum şi scăderea acestora sau a unor părţi din acestea din inventarul centralizat al

Hotărâre 420 2014-05-20 Guvernul României privind completarea şi corectarea datelor de identificare a unor imobile, precum şi scăderea acestora sau a unor părţi din acestea din inventarul centralizat al

RAPORT FINAL REFERITOR LA PROIECTUL DE GHID FINAL PRIVIND PUBLICAREA EXPUNERILOR NEPERFORMANTE ȘI RESTRUCTURATE EBA/GL/2018/10 17/12/2018 Ghid privind

EBA/GL/2018/10 17/12/2018 Ghid privind publicarea expunerilor neperformante și restructurate 1 1. Obligații de conformare și de raportare Statutul prezentului ghid Prezentul document conține orientări

EBA/GL/2018/10 17/12/2018 Ghid privind publicarea expunerilor neperformante și restructurate 1 1. Obligații de conformare și de raportare Statutul prezentului ghid Prezentul document conține orientări

GHID PRIVIND VALORILE ORIENTATIVE ALE PROPRIETĂŢILOR IMOBILIARE DIN JUDEŢUL BIHOR

GHID PRIVIND VALORILE DE CIRCULAŢIE ORIENTATIVE ALE PROPRIETĂŢILOR IMOBILIARE DIN JUDEŢUL BIHOR - - AMPLASAMENT: JUDEŢUL BIHOR SC Estim Expert SRL Oradea, str. Deltei nr. 10 Nr. 985/20.12.2013 Beneficiar:

GHID PRIVIND VALORILE DE CIRCULAŢIE ORIENTATIVE ALE PROPRIETĂŢILOR IMOBILIARE DIN JUDEŢUL BIHOR - - AMPLASAMENT: JUDEŢUL BIHOR SC Estim Expert SRL Oradea, str. Deltei nr. 10 Nr. 985/20.12.2013 Beneficiar:

CAMERA DEPUTAŢILOR L E G E pentru modificarea şi completarea Ordonanţei Guvernului nr. 81/2000 privind certificarea încadrării vehiculelor înmatricula

CAMERA DEPUTAŢILOR L E G E pentru modificarea şi completarea Ordonanţei Guvernului nr. 81/2000 privind certificarea încadrării vehiculelor înmatriculate sau înregistrate în normele tehnice privind siguranţa

CAMERA DEPUTAŢILOR L E G E pentru modificarea şi completarea Ordonanţei Guvernului nr. 81/2000 privind certificarea încadrării vehiculelor înmatriculate sau înregistrate în normele tehnice privind siguranţa

S.C. ARMATURA S.A. Raport semestrial 2012 Cluj - Napoca RAPORT SEMESTRIAL 2012 S.C. ARMATURA S.A. CLUJ-NAPOCA Sediul social: Cluj-Napoca Str. G

RAPORT SEMESTRIAL 2012 S.C. ARMATURA S.A. CLUJ-NAPOCA Sediul social: 400267 Cluj-Napoca Str. Gării Nr. 19 Telefon: +40 264 435 367 Fax: +40 264 435 368 Email: office@armatura.ro Website: www.armatura.ro

RAPORT SEMESTRIAL 2012 S.C. ARMATURA S.A. CLUJ-NAPOCA Sediul social: 400267 Cluj-Napoca Str. Gării Nr. 19 Telefon: +40 264 435 367 Fax: +40 264 435 368 Email: office@armatura.ro Website: www.armatura.ro

RAPORT ANUAL AL ADMINISTRATORILOR

DATE DE IDENTIFICARE RAPORT ŞI EMITENT Raportul trimestrial conform prevederilor art.227 din Legea nr.297/2004 Data raportului: 15 mai 2018 Denumirea societăţii comerciale: SNTGN TRANSGAZ SA Sediul social:

DATE DE IDENTIFICARE RAPORT ŞI EMITENT Raportul trimestrial conform prevederilor art.227 din Legea nr.297/2004 Data raportului: 15 mai 2018 Denumirea societăţii comerciale: SNTGN TRANSGAZ SA Sediul social:

PLAN DE AFACERI (model) <maxim 80 de pagini, inclusiv eventualele anexe> I. REZUMAT: aceasta parte se va întocmi la final (Atentie! Rezumatul nu trebu

<maxim 80 de pagini, inclusiv eventualele anexe> I. REZUMAT: aceasta parte se va întocmi la final (Atentie! Rezumatul nu trebu") PLAN DE AFACERI (model) I. REZUMAT: aceasta parte se va întocmi la final (Atentie! Rezumatul nu trebuie sa depaseasca 4 pagini!) - Suma dorita pentru finantare,

PLAN DE AFACERI (model) I. REZUMAT: aceasta parte se va întocmi la final (Atentie! Rezumatul nu trebuie sa depaseasca 4 pagini!) - Suma dorita pentru finantare,

Judet: CLUJ Unitatea administrativ-teritorială: COMUNA MIHAI VITEAZU Codul fiscal: Anexa 3 (la situațille financiare) Cod 03 DENUMIREA INDICAT

Cod 03 DENUMIREA INDICAT") ul fiscal: 437883 Anexa 3 (la situațille financiare) 03 DENUMIREA INDICATORULUI rând TOTAL CASA ct. 5310101 SITUAȚIA FLUXURILOR DE TREZORERIE Buget de stat *) ct. 500100/ 7700000 Buget local ct. 510100/

ul fiscal: 437883 Anexa 3 (la situațille financiare) 03 DENUMIREA INDICATORULUI rând TOTAL CASA ct. 5310101 SITUAȚIA FLUXURILOR DE TREZORERIE Buget de stat *) ct. 500100/ 7700000 Buget local ct. 510100/

Consultant Fiscal, Auditor Financiar - Adrian Bența ; tel: Act normativ descărcat prin aboname

OMFP nr. 191/2017 pentru aprobarea Normelor metodologice privind întocmirea şi depunerea situaţiilor financiare ale instituţiilor publice la 31 decembrie 2016, precum şi pentru modificarea şi completarea

OMFP nr. 191/2017 pentru aprobarea Normelor metodologice privind întocmirea şi depunerea situaţiilor financiare ale instituţiilor publice la 31 decembrie 2016, precum şi pentru modificarea şi completarea

Raport privind activitatea economico-financiară a AIS MOLDPRES Î.S. I. Context general pentru exercițiul financiar 2016 Întreprinderea de Stat Agenția

Raport privind activitatea economico-financiară a AIS MOLDPRES Î.S. I. Context general pentru exercițiul financiar 2016 Întreprinderea de Stat Agenția Informațională de Stat Moldpres își desfășoară activitatea

Raport privind activitatea economico-financiară a AIS MOLDPRES Î.S. I. Context general pentru exercițiul financiar 2016 Întreprinderea de Stat Agenția Informațională de Stat Moldpres își desfășoară activitatea

E1.1LGAL FIȘA DE VERIFICARE A CONFORMITĂȚII PROIECTULUI Fișa de verificare a conformității proiectului MĂSURA M6/DI6B Investiţii în infrastructura de

E1.1LGAL FIȘA DE VERIFICARE A CONFORMITĂȚII PROIECTULUI Fișa de verificare a conformității proiectului MĂSURA M6/DI6B Investiţii în infrastructura de bază şi îmbunătăţirea accesului la servicii pentru

E1.1LGAL FIȘA DE VERIFICARE A CONFORMITĂȚII PROIECTULUI Fișa de verificare a conformității proiectului MĂSURA M6/DI6B Investiţii în infrastructura de bază şi îmbunătăţirea accesului la servicii pentru

Data / Ora / 15:02 Nr. client RO Nr. de iesire / Creditreform Romania Nr. de comanda Data ultimei actualizari Pag

Pagina 1 din 15 Date de identificare DR. KOCHER SRL Telefon +40 21 2522120 Baicului 82a Fax +40 21 2527711 021784 Bucuresti Sector 2 E-mail info@drkocher.ro România WEB www.matriterie.ro Crefo Nr. 15354

Pagina 1 din 15 Date de identificare DR. KOCHER SRL Telefon +40 21 2522120 Baicului 82a Fax +40 21 2527711 021784 Bucuresti Sector 2 E-mail info@drkocher.ro România WEB www.matriterie.ro Crefo Nr. 15354

NF HG

Hotărâre 984 2012-10-10 Guvernul României privind modificarea anexei nr. 7 la Hotărârea Guvernului nr. 1.705/2006 pentru aprobarea inventarului centralizat al bunurilor din domeniul public al statului,

Hotărâre 984 2012-10-10 Guvernul României privind modificarea anexei nr. 7 la Hotărârea Guvernului nr. 1.705/2006 pentru aprobarea inventarului centralizat al bunurilor din domeniul public al statului,

REGLEMENT|RI {I NORME TEHNICE ~N TRANSPORTURILE RUTIERE

1 Tabel de concordanţă Directiva 2009/40/CE Directiva 2009/40/CE a Parlamentului European şi a Consiliului din 6 mai 2009 privind inspecţia tehnică auto pentru autovehicule şi remorcile acestora, modificată

1 Tabel de concordanţă Directiva 2009/40/CE Directiva 2009/40/CE a Parlamentului European şi a Consiliului din 6 mai 2009 privind inspecţia tehnică auto pentru autovehicule şi remorcile acestora, modificată

Strategie_2018

MINISTERUL AFACERILOR INTERNE INSPECTORATUL GENERAL AL JANDARMERIEI ROMÂNE NESECRET Ex. unic Nr. Ploieşti, 27.12.2017 INSPECTORATUL DE JANDARMI JUDEŢEAN PRAHOVA Compartimentul Marketing şi Achiziţii APROB

MINISTERUL AFACERILOR INTERNE INSPECTORATUL GENERAL AL JANDARMERIEI ROMÂNE NESECRET Ex. unic Nr. Ploieşti, 27.12.2017 INSPECTORATUL DE JANDARMI JUDEŢEAN PRAHOVA Compartimentul Marketing şi Achiziţii APROB

Microsoft Word - KRaportla31dec2009.doc

F 01 Rev.0 PO 1301 RAPORTUL CONSILIULUI DE ADMINISTRAŢIE LA 31 DECEMBRIE 2009 Sinteza rezultatelor economicofinanciare înregistrate de SOCEP S.A. la 31.12.2009, se prezintă astfel: I. INDICATORI FIZICI

F 01 Rev.0 PO 1301 RAPORTUL CONSILIULUI DE ADMINISTRAŢIE LA 31 DECEMBRIE 2009 Sinteza rezultatelor economicofinanciare înregistrate de SOCEP S.A. la 31.12.2009, se prezintă astfel: I. INDICATORI FIZICI

GUVERNUL ROMÂNIEI HOTĂRÂRE Nr. 421/2014 pentru modificarea şi completarea Normelor metodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal,

GUVERNUL ROMÂNIEI HOTĂRÂRE Nr. 421/2014 pentru modificarea şi completarea Normelor metodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal, aprobate prin Hotărârea Guvernului nr. 44/2004 În

GUVERNUL ROMÂNIEI HOTĂRÂRE Nr. 421/2014 pentru modificarea şi completarea Normelor metodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal, aprobate prin Hotărârea Guvernului nr. 44/2004 În

SEMINAR DE ASIGURARI AUTO ORGANIZATOR : MEDIA XPRIMM CU SPRIJINUL OFICIAL : COMISIA NATIONALA A PIETEI FINANCIARE LUNI 2 APRILIE 2012 CHISINAU REPUBLI

ORGANIZATOR : MEDIA XPRIMM CU SPRIJINUL OFICIAL : COMISIA NATIONALA A PIETEI FINANCIARE FRAUDA IN ASIGURARI: TIPOLOGIA FRAUDELOR ÎN ASIGURĂRI Fraudele sunt divizate în fraude interne şi externe. Fraudele

ORGANIZATOR : MEDIA XPRIMM CU SPRIJINUL OFICIAL : COMISIA NATIONALA A PIETEI FINANCIARE FRAUDA IN ASIGURARI: TIPOLOGIA FRAUDELOR ÎN ASIGURĂRI Fraudele sunt divizate în fraude interne şi externe. Fraudele

AMENAJARE SKATEPARK IN MUNICIPIUL TARGOVISTE - ADIACENT PARCULUI CHINDIA ANALIZA COST - EFICACITATE ACE Prognoza veniturilor pe perioada de e

ANALIZA COST - EFICACITATE ACE -.. - Prognoza veniturilor pe perioada de exploatare a investiţiei - ANALIZA FINANCIARĂ (OPȚIUNEA TEHNICO-ECONOMICĂ - RECOMANDATĂ) An An An An 4 An 5 An 6 An 7 An Venituri

ANALIZA COST - EFICACITATE ACE -.. - Prognoza veniturilor pe perioada de exploatare a investiţiei - ANALIZA FINANCIARĂ (OPȚIUNEA TEHNICO-ECONOMICĂ - RECOMANDATĂ) An An An An 4 An 5 An 6 An 7 An Venituri

Microsoft PowerPoint - MS_Targu Mures_iunie_2019

Spatiu de birouri, Piata Trandafirilor, nr.26 Targu Mures Contact: Alexandru Ilie Tel: 0726.707.445 Email: vanzari.imobiliare@bcr.ro www.vanzari.bcr.ro 13302 Scurta descriere a amplasamentului Proprietatea