Curs Contabilitate financiară: Contabilitatea trezoreriei Prof.Univ.dr. TIRON TUDOR ADRIANA Trezoreria 1. Obiective 2. Delimitari, clasificari, evalua

|

|

|

- Ozana Preda

- 4 ani în urmă

- Vzualizari:

Transcriere

1 Curs Contabilitate financiară: Contabilitatea trezoreriei Prof.Univ.dr. TIRON TUDOR ADRIANA Trezoreria 1. Obiective 2. Delimitari, clasificari, evaluare, prezentare 3. Structură 3.1. Contabilitatea investiţiilor financiare pe termen scurt 3.2. Contabilitatea decontărilor fără numerar 3.3. Contabilitatea decontărilor în numerar 3.4. Contabilitatea acreditivelor si avansurilor de trezorerie 3.5. Contabilitatea ajustarilor pentru deprecerea conturilor de trezorerie 1. Obiectivele cursului Înţelegeţi şi cunoaşteţi obiectivele contabilităţii financiare a elementelor de natura trezoreriei, la nivelul unei entităţi; Cunoaşteţi criteriile de evaluare şi recunoaştere a elementelor de trezorerie; Reflectaţi în contabilitatea unei entităţi operaţiuni privind: Investiţiile financiare pe termen scurt; Decontările cu şi fără numerar; Acreditive şi avansuri de trezorerie; Viramentele şi alte operaţiuni prin conturile de trezorerie; Soluţionaţi diverse speţe contabile privind operaţiunile de trezorerie la nivelul unei entităţi.

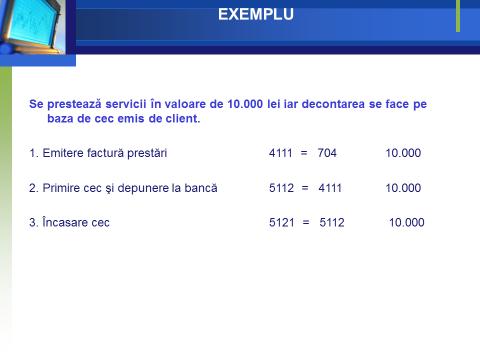

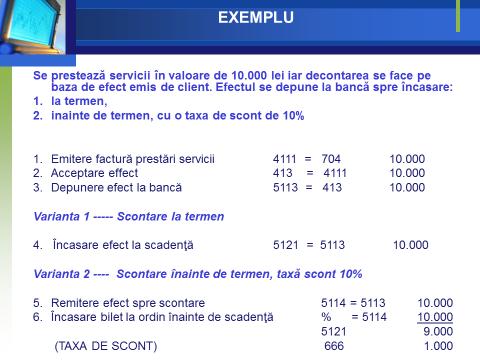

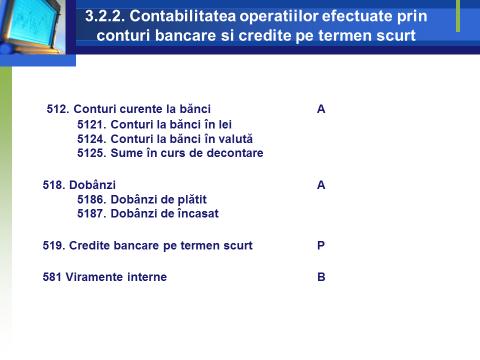

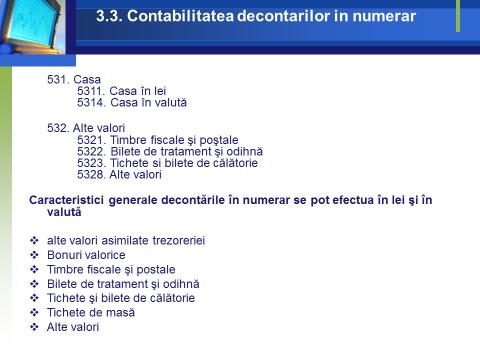

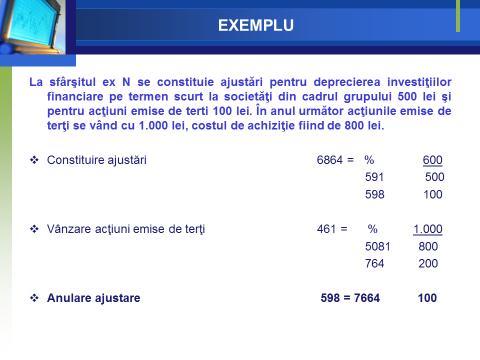

2 2. Delimitări, clasificări, evaluare, prezentare Contabilitatea trezoreriei asigură evidenţa existenţei şi mişcării titlurilor de plasament,disponibilităţilor în conturi la bancă şi în casă, creditelor bancare pe termen scurt şi a altor valori de trezorerie Structura elementelor de trezorerie. titlurile de plasament disponibilităţile în conturi la bănci şi în casă, în lei şi în devize creditele bancare pe termen scurt şi alte valori de trezorerie 2. Delimitări, clasificări, evaluare, prezentare Obiectivele contabilităţii trezoreriei: reflectarea, urmărirea şi controlul existenţei şi gestionării corecte a elementelor de trezorerie; respectarea disciplinei financiare privind operaţiile de încasări şi plăţi fără numerar prin conturile deschise la bănci; urmărirea modificăriilor ce intervin în componenţa şi volumul elementelor de trezorerie; asigurarea promptă şi corectă a tuturor informaţiilor privind elementele de trezorerie necesare factorilor de decizie existenţi la nivelul entităţii. 2. Delimitări, clasificări, evaluare, prezentare Contabilitatea sintetică a trezoreriei se organizează cu ajutorul conturilor din clasa 5 50 Investiţii pe termen scurt 51 Conturi la bănci 53 Casa 54 Acreditive 58 Viramente interne 59 Ajustări pentru pierderea de valoare a conturilor de trezorerie

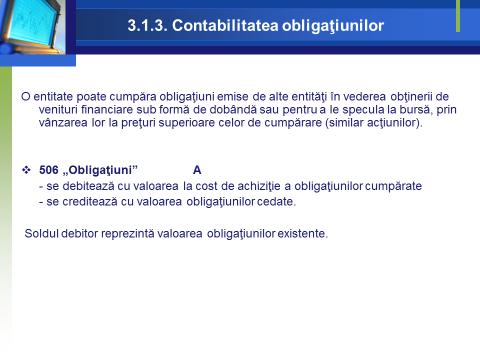

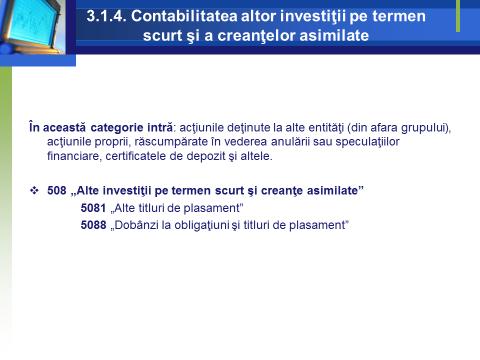

3 2. Delimitări, clasificări, evaluare, prezentare Trezoreria cuprinde ansamblul lichidităţilor monetare şi a echivalentelor de numerar de care dispune o unitate: lichidităţile monetare: numerar în casierie,disponibil în conturi bancare,avansuri de trezorerie echivalente de numerar: valori de încasat (efecte comerciale, cecuri) titluri de plasament ( acţiuni, obligaţiuni) alte valori (timbre fiscale, timbre poştale, bonuri valorice de combustibil, tichete de masă) Fluxurile de trezorerie (I, E) se pot efectua în monedă naţională sau valută. 2. Delimitări, clasificări, evaluare, prezentare Un activ financiar este recunoscut atunci când îndeplineşte următoarele criterii: 1. este probabil ca orice beneficiu economic viitor asociat să între în entitate; 2. are un cost sau o valoare care poate fi evaluată în mod credibil; O datorie financiară se va recunoaşte atunci când : 1. este probabil ca orice beneficiu economic viitor asociat să iasă din entitate; 2. are un cost sau o valoare care poate fi evaluată în mod credibil. Conform prevederilor IAS 39 Instrumente financiare: recunoaştere şi evaluare, o entitate trebuie să recunoască un activ financiar sau o datorie financiară în bilanţ, atunci şi numai atunci când aceasta devine parte la prevederile contractuale ale instrumentului 3.1.Contabilitatea investiţiilor financiare pe termen scurt Investiţiile financiare pe termen scurt sunt titluri de plasament concretizate în hârtii de valoare, care au ca scop principal realizarea unui câştig în urma vânzării acestora la un preţ mai mare decât cel de cumpărare. În categoria investiţiilor financiare pe termen scurt intră: acţiuni emise de către societăţi din cadrul grupului sau din afara acestuia, care sunt cumpărate pentru a fi vândute în termen scurt pentru obţinerea unui câştig; acţiuni proprii, care sunt răscumpărate cu scopul de a fi anulate sau revândute; obligaţiuni emise de către unitate care sunt răscumpărate la scadenţă în vederea anulării acestora; alte investiţii financiare pe termen scurt: bonuri de subscriere automată, certificate de investitor, drepturi de tragere, efecte comerciale, certificate de depozit, etc.

4 3.1.Contabilitatea investiţiilor financiare pe termen scurt Contabilitatea titlurilor se tine distinct pe fiecare titlu în parte Caracteristici: negociabile, purtătoare de drepturi şi obligaţii, liber transmisibile, pot fi cotate la bursă Cheltuielile accesorii se trec direct pe cheltuieli Evaluarea titlurilor de plasament se poate face : la valoare de intrare (cost de achiziţie); la valoare de inventar; la valoare de închidere a conturilor; la valoare de ieşire din patrimoniu. 3.1.Contabilitatea investiţiilor financiare pe termen scurt 50 Investiţii pe termen scurt cuprinde 501 Acţiuni deţinute la entităţile afiliate 505 Obligaţiuni emise şi răscumpărate 506 Obligaţiuni 508 Alte obligaţiuni financiare pe termen scurt şi creanţe asimilate, 5081 Alte titluri de plasament 5088 Dobânzi la obligaţiuni şi titluri de plasament 509 Vărsăminte de efectuat pentru investiţiile pe termen scurt, 5091 Vărsăminte de efectuat pentru acţiunile deţinute la entităţile afiliate 5092 Vărsăminte de efectuat pentru alte investiţii pe termen scurt pe termen scurt Contabilitatea acţiunilor deţinute la entităţile afiliate 501 Acţiuni deţinute la entităţile afiliate A - debitează cu valoarea costului de achiziţie al acţiunilor cumpărate de la entităţile din cadrul grupului; - creditează cu valoarea costului de achiziţie al acţiunilor vândute; Soldul debitor reprezintă valoarea acţiunilor deţinute pe termen scurt la entităţile din cadrul grupului. O entitate poate cumpăra acţiuni, în scop speculativ, de la o altă entitate din cadrul grupului. 509 Vărsăminte de efectuat pentru investiţii financiare pe termen scurt - achiziţionării de investiţii pe termen scurt, cu plata ulterioară P

501 3.")

6642 80 (400 X 0.2) ATENTIE!")

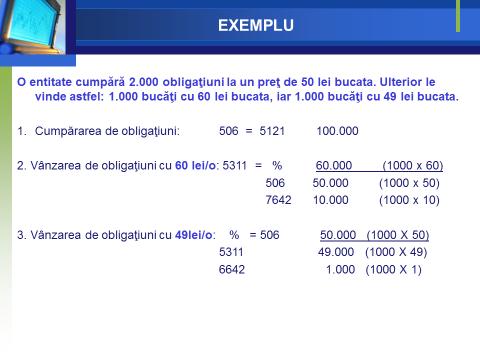

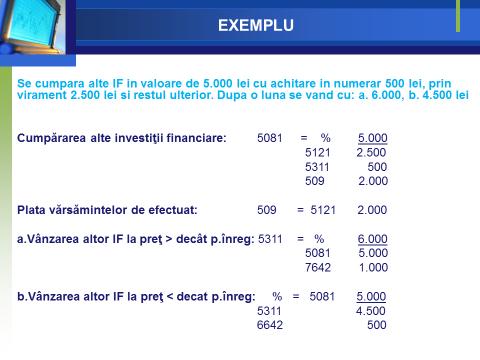

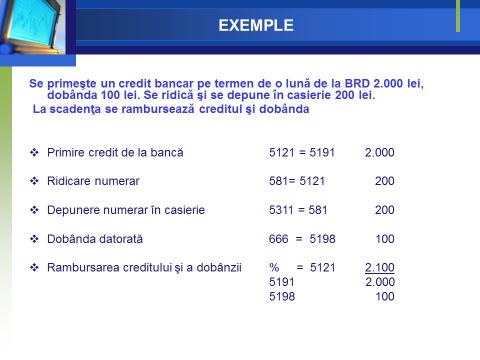

5 EXEMPLU Sc A achiziţionează, în scop speculativ, un pachet de acţiuni ale SC B, la costul de achiziţie de 5 lei/acţ., pe care le achită prin bancă. Ulterior vinde, cu plata în numerar 600 acţiuni la preţul de 5.5 lei/acţiune şi 400 acţiuni la preţul de 4.8 lei/acţ. 1. Achiziţionarea acţiunilor: 501 = (1000 X 5) 2. Achitarea acţiunilor: 5091 = Vânzarea cu câştig a acţiunilor: 5311 = % (600 X 5.5) (600 X 5) (600 X 0.5) 4. Vânzarea cu pierdere a acţiunilor: % = (400 X 5) (400 X 4.8) (400 X 0.2) ATENTIE! diferenta din titluri detinute pe termen scurt si cele detinute pe termen lung TASK: rezolvati problema stiind ca actiunile vor fi detinute pe termen lung.

6

7

8

9

10

11

12

Seminar 4 ID 2012

CONTABILITATEA TREZORERIEI Noțiuni teoretice introductive Investiţii pe termen scurt În categoria invetițiilor pe termen scurt sunt incluse: acţiunile deţinute la entităţile afiliate (501), obligațiunile

CONTABILITATEA TREZORERIEI Noțiuni teoretice introductive Investiţii pe termen scurt În categoria invetițiilor pe termen scurt sunt incluse: acţiunile deţinute la entităţile afiliate (501), obligațiunile

Microsoft Word - Concordante unele conturi prevazute de Ordinul MFP 1752 si Ordinul BNR nr 5 .doc

CONCORDANŢELE dintre unele conturi din planul de conturi prevăzut de Ordinul ministrului finanţelor publice nr. 1.752/2005 pentru aprobarea Reglementărilor contabile conforme cu directivele europene, cu

CONCORDANŢELE dintre unele conturi din planul de conturi prevăzut de Ordinul ministrului finanţelor publice nr. 1.752/2005 pentru aprobarea Reglementărilor contabile conforme cu directivele europene, cu

CF Seminar 13 - Contabilitatea capitalurilor 2

CONTABILITATEA REZULTATULUI, A PROVIZIOANELOR ȘI A ÎMPRUMUTURILOR ȘI DATORIILOR ASIMILATE Rezultatul exerciţiului (curent) şi reportat Rezultatul exerciţiului, din punct de vedere contabil, reprezintă

CONTABILITATEA REZULTATULUI, A PROVIZIOANELOR ȘI A ÎMPRUMUTURILOR ȘI DATORIILOR ASIMILATE Rezultatul exerciţiului (curent) şi reportat Rezultatul exerciţiului, din punct de vedere contabil, reprezintă

Instrucțiunea nr. 2/2016 privind întocmirea și depunerea raportării contabile semestriale de către entitățile autorizate, reglementate și supravegheat

Instrucțiunea nr. 2/2016 privind întocmirea și depunerea raportării contabile semestriale de către entitățile autorizate, reglementate și supravegheate de Autoritatea de Supraveghere Financiară Sectorul

Instrucțiunea nr. 2/2016 privind întocmirea și depunerea raportării contabile semestriale de către entitățile autorizate, reglementate și supravegheate de Autoritatea de Supraveghere Financiară Sectorul

Anexa A În vederea elaborării programului de asistenţă pentru întocmirea situaţiilor financiare anuale de către entităţile al căror exerciţiu financia

În vederea elaborării programului de asistenţă pentru întocmirea situaţiilor financiare anuale de către entităţile al căror exerciţiu financiar coincide cu anul calendaristic, vă comunicăm următoarele:

În vederea elaborării programului de asistenţă pentru întocmirea situaţiilor financiare anuale de către entităţile al căror exerciţiu financiar coincide cu anul calendaristic, vă comunicăm următoarele:

PROIECT Instrucțiune pentru modificarea Instrucțiunii Autorității de Supraveghere Financiară nr. 2/2016 privind întocmirea și depunerea raportării con

PROIECT Instrucțiune pentru modificarea Instrucțiunii Autorității de Supraveghere Financiară nr. 2/2016 privind întocmirea și depunerea raportării contabile semestriale de către entitățile autorizate,

PROIECT Instrucțiune pentru modificarea Instrucțiunii Autorității de Supraveghere Financiară nr. 2/2016 privind întocmirea și depunerea raportării contabile semestriale de către entitățile autorizate,

BILANT 1998

JUDETUL ARAD FORMA DE PROPRIETATE 34 UNITATEA SIF Banat-Crisana ACTIVITATEA PREPONDERENTA ADRESA loc ARAD, sector (denumire grupa CAEN) str. Calea Victoriei, nr. 35A bl.,ap.,sc. COD GRUPĂ CAEN 6499 TELEFONUL

JUDETUL ARAD FORMA DE PROPRIETATE 34 UNITATEA SIF Banat-Crisana ACTIVITATEA PREPONDERENTA ADRESA loc ARAD, sector (denumire grupa CAEN) str. Calea Victoriei, nr. 35A bl.,ap.,sc. COD GRUPĂ CAEN 6499 TELEFONUL

CAP 1

UNIVERSITATEA ŞTEFAN CEL MARE SUCEAVA FACULTATEA DE ŞTIINŢE ECONOMCE ŞI ADMINISTRAŢIE PUBLICĂ SPECIALIZAREA: CONTABILITATE SI INFORMATICA DE GESTIUNE CONTABILITATE BANCARA STUDENT 2018-2019 1 T E M Ă D

UNIVERSITATEA ŞTEFAN CEL MARE SUCEAVA FACULTATEA DE ŞTIINŢE ECONOMCE ŞI ADMINISTRAŢIE PUBLICĂ SPECIALIZAREA: CONTABILITATE SI INFORMATICA DE GESTIUNE CONTABILITATE BANCARA STUDENT 2018-2019 1 T E M Ă D

Bilant_2011.pdf

S1002_A1.0.6 / 14.03.2012 Suma de control 4.969.178 Bifati numai dacă este cazul : Mari Contribuabili care depun bilanţul la Bucuresti Sucursala Tip situaţie financiară : BL Anul 2011 Entitatea SC APA

S1002_A1.0.6 / 14.03.2012 Suma de control 4.969.178 Bifati numai dacă este cazul : Mari Contribuabili care depun bilanţul la Bucuresti Sucursala Tip situaţie financiară : BL Anul 2011 Entitatea SC APA

Politici contabile si note explicative V

COMUNA RECI Raport privind situaţiile financiare încheiate la 31.12.2016 Pentru instituţiile publice, documentul oficial de prezentare a situaţiei patrimoniului, îl reprezintă situaţiile financiare. Situaţiile

COMUNA RECI Raport privind situaţiile financiare încheiate la 31.12.2016 Pentru instituţiile publice, documentul oficial de prezentare a situaţiei patrimoniului, îl reprezintă situaţiile financiare. Situaţiile

Microsoft Word - NOTE EXPLIC BILANT 2012 EMERGENT.doc

SITUATIA MODIFICARILOR CAPITALULUI PROPRIU La data de 31 decembrie 2012 Sold la Cresteri Reduceri Sold la Element al capitalului propriu inceputul Total, din Prin Total, din sfarsitul Prin transfer perioadei

SITUATIA MODIFICARILOR CAPITALULUI PROPRIU La data de 31 decembrie 2012 Sold la Cresteri Reduceri Sold la Element al capitalului propriu inceputul Total, din Prin Total, din sfarsitul Prin transfer perioadei

Bilant VNC 6 luni 2012 cu CPP.pdf

Formular 30 I. Date privind rezultatul inregistrat DATE INFORMATIVE la data de 30.06.2012 unitati A B 1 2 F30 - pag. 1 Sume - lei - Unitati care au inregistrat profit 01 1 2.556.898 Unitati care au inregistrat

Formular 30 I. Date privind rezultatul inregistrat DATE INFORMATIVE la data de 30.06.2012 unitati A B 1 2 F30 - pag. 1 Sume - lei - Unitati care au inregistrat profit 01 1 2.556.898 Unitati care au inregistrat

SWIFT: BTRLRO22 Capitalul social: RON C.U.I. RO R.B. - P.J.R Nr. Inreg. Registrul Comertului: J12 / 415

SWIFT: BTRLRO22 Capitalul social: 611.079.770.2 RON C.U.I. RO 50 22 670 R.B. - P.J.R. - 12-019 - 18.02.1999 Nr. Inreg. Registrul Comertului: J12 / 4155 / 1993 Situatii Financiare Consolidate 31 Decembrie

SWIFT: BTRLRO22 Capitalul social: 611.079.770.2 RON C.U.I. RO 50 22 670 R.B. - P.J.R. - 12-019 - 18.02.1999 Nr. Inreg. Registrul Comertului: J12 / 4155 / 1993 Situatii Financiare Consolidate 31 Decembrie

MINISTERUL FINANŢELOR PUBLICE AGENŢIA NAŢIONALĂ DE ADMINISTRARE FISCALĂ Signature Not Verified Digitally signed by Ministerul Finantelor Publice Date:

MINISTERUL FINANŢELOR PUBLICE AGENŢIA NAŢIONALĂ DE ADMINISTRARE FISCALĂ Signature Not Verified Digitally signed by Ministerul Finantelor Publice Date: 2019.05.10 18:17:28 EEST Reason: Document MFP Index

MINISTERUL FINANŢELOR PUBLICE AGENŢIA NAŢIONALĂ DE ADMINISTRARE FISCALĂ Signature Not Verified Digitally signed by Ministerul Finantelor Publice Date: 2019.05.10 18:17:28 EEST Reason: Document MFP Index

CONTABILITATEA ÎN INSTITUȚIILE PUBLICE

CONTABILITATEA ÎN INSTITUȚIILE PUBLICE 2 Contabilitatea în instituțiile publice Colegiul științific: Prof. univ. dr. Liliana Feleagă Prof. univ. dr. Eugeniu Țurlea Prof. univ. dr. Daniela Artemisa Calu

CONTABILITATEA ÎN INSTITUȚIILE PUBLICE 2 Contabilitatea în instituțiile publice Colegiul științific: Prof. univ. dr. Liliana Feleagă Prof. univ. dr. Eugeniu Țurlea Prof. univ. dr. Daniela Artemisa Calu

Judet: CLUJ Unitatea administrativ-teritorială: COMUNA MIHAI VITEAZU Codul fiscal: Anexa 3 (la situațille financiare) Cod 03 DENUMIREA INDICAT

Cod 03 DENUMIREA INDICAT") ul fiscal: 437883 Anexa 3 (la situațille financiare) 03 DENUMIREA INDICATORULUI rând TOTAL CASA ct. 5310101 SITUAȚIA FLUXURILOR DE TREZORERIE Buget de stat *) ct. 500100/ 7700000 Buget local ct. 510100/

ul fiscal: 437883 Anexa 3 (la situațille financiare) 03 DENUMIREA INDICATORULUI rând TOTAL CASA ct. 5310101 SITUAȚIA FLUXURILOR DE TREZORERIE Buget de stat *) ct. 500100/ 7700000 Buget local ct. 510100/

Judet: CLUJ Unitatea administrativ-teritorială: COMUNA AGHIRESU Codul fiscal: Anexa 3 (la situațille financiare) Cod 03 DENUMIREA INDICATORULU

Cod 03 DENUMIREA INDICATORULU") ul fiscal: 47374 Anexa 3 (la situațille financiare) 03 DENUMIREA INDICATORULUI rând TOTAL CASA ct. 5310101 SITUAȚIA FLUXURILOR DE TREZORERIE Buget de stat *) ct. 500100/ 7700000 Buget local ct. 510100/

ul fiscal: 47374 Anexa 3 (la situațille financiare) 03 DENUMIREA INDICATORULUI rând TOTAL CASA ct. 5310101 SITUAȚIA FLUXURILOR DE TREZORERIE Buget de stat *) ct. 500100/ 7700000 Buget local ct. 510100/

CONTABILITATEA IMOBILIZĂRILOR CORPORALE

CONTABILITATEA IMOBILIZĂRILOR NECORPORALE ŞI FINANCIARE 1. Imobilizări necorporale Imobilizările necorporale sunt active nemonetare identificabile fără suport material şi deţinute pentru utilizare în procesul

CONTABILITATEA IMOBILIZĂRILOR NECORPORALE ŞI FINANCIARE 1. Imobilizări necorporale Imobilizările necorporale sunt active nemonetare identificabile fără suport material şi deţinute pentru utilizare în procesul

CONTABILITATEA IMOBILIZĂRILOR CORPORALE

RECAPITULARE Conturile utilizate pentru elementele din bilanţ au următorul mod de funcţionare: A Bilanţ INIŢIAL P element de A X0 element de P Y0 D Contul elem de A C D Contul elem de P C Э iniţiale X0

RECAPITULARE Conturile utilizate pentru elementele din bilanţ au următorul mod de funcţionare: A Bilanţ INIŢIAL P element de A X0 element de P Y0 D Contul elem de A C D Contul elem de P C Э iniţiale X0

JUDETUL

SITUATIA MODIFICARILOR CAPITALULUI PROPRIU La data de 31 decembrie 2014 Sold la Cresteri Reduceri Sold la Element al capitalului propriu inceputul Total, din Prin Total, din sfarsitul Prin transfer perioadei

SITUATIA MODIFICARILOR CAPITALULUI PROPRIU La data de 31 decembrie 2014 Sold la Cresteri Reduceri Sold la Element al capitalului propriu inceputul Total, din Prin Total, din sfarsitul Prin transfer perioadei

ORDIN Nr. 4160/2015 din 31 decembrie 2015 privind modificarea şi completarea unor reglementări contabile EMITENT: MINISTERUL FINANŢELOR PUBLICE PUBLIC

ORDIN Nr. 4160/2015 din 31 decembrie 2015 privind modificarea şi completarea unor reglementări contabile EMITENT: MINISTERUL FINANŢELOR PUBLICE PUBLICAT ÎN: MONITORUL OFICIAL NR. 21 din 12 ianuarie 2016

ORDIN Nr. 4160/2015 din 31 decembrie 2015 privind modificarea şi completarea unor reglementări contabile EMITENT: MINISTERUL FINANŢELOR PUBLICE PUBLICAT ÎN: MONITORUL OFICIAL NR. 21 din 12 ianuarie 2016

NOTE EXPLICATIVE

NOTE EXPLICATIVE la Situaţiile financiare ale fondului STK Europe 30 iunie 2018 1. Entitatea care raportează 2. Bazele întocmirii 3. Politici contabile semnificative 4. Estimarea valorii juste 5. Situaţia

NOTE EXPLICATIVE la Situaţiile financiare ale fondului STK Europe 30 iunie 2018 1. Entitatea care raportează 2. Bazele întocmirii 3. Politici contabile semnificative 4. Estimarea valorii juste 5. Situaţia

01BILANT CENTRALIZAT SEPT.xls

PRIMARIA MUNICIPIULUI CONSTANTA Anexa 1 BILANŢ CENTRALIZAT 30 SEPTEMBRIE 2011 cod 01 -lei- NR. CRT. DENUMIREA INDICATORILOR Cod Sold la începutul rân anului d A B C 1 2 A. ACTIVE 01 ACTIVE NECURENTE 02

PRIMARIA MUNICIPIULUI CONSTANTA Anexa 1 BILANŢ CENTRALIZAT 30 SEPTEMBRIE 2011 cod 01 -lei- NR. CRT. DENUMIREA INDICATORILOR Cod Sold la începutul rân anului d A B C 1 2 A. ACTIVE 01 ACTIVE NECURENTE 02

Microsoft Word - NOTE EXPLIC rap sem emergent.doc

SITUATIA MODIFICARILOR CAPITALULUI PROPRIU La data de 30 iunie 2009 Sold la Cresteri Reduceri Sold la Element al capitalului propriu inceputul Total, din Prin Total, din sfarsitul Prin transfer perioadei

SITUATIA MODIFICARILOR CAPITALULUI PROPRIU La data de 30 iunie 2009 Sold la Cresteri Reduceri Sold la Element al capitalului propriu inceputul Total, din Prin Total, din sfarsitul Prin transfer perioadei

Microsoft Word - Raport Sem I 2010 conform reg.1 CNVM

RAPORTUL SEMESTRIAL AL CONSILIULUI DE ADMINISTRATIE CONFORM REGULAMENTULUI C.N.V.M. NR. 1/2006 PENTRU SEMESTRUL I 2010 Data raportului: august 2010 Denumirea societăţii comerciale: S.C. Rolast S.A. Sediul

RAPORTUL SEMESTRIAL AL CONSILIULUI DE ADMINISTRATIE CONFORM REGULAMENTULUI C.N.V.M. NR. 1/2006 PENTRU SEMESTRUL I 2010 Data raportului: august 2010 Denumirea societăţii comerciale: S.C. Rolast S.A. Sediul

NOTE EXPLICATIVE

NOTE EXPLICATIVE la Situatiile financiare ale fondului STK Europe 31 decembrie 2017 1.Entitatea care raporteaza 2. Bazele intocmirii 3. Politici contabile semnificative 4. Estimarea valorii juste 5. Situatia

NOTE EXPLICATIVE la Situatiile financiare ale fondului STK Europe 31 decembrie 2017 1.Entitatea care raporteaza 2. Bazele intocmirii 3. Politici contabile semnificative 4. Estimarea valorii juste 5. Situatia

Judet: CLUJ Unitatea administrativ-teritorială: COMUNA MIHAI VITEAZU Codul fiscal: Anexa 3 (la situațille financiare) Cod 03 DENUMIREA INDICAT

Cod 03 DENUMIREA INDICAT") Anexa 3 (la situațille financiare) 03 DENUMIREA INDICATORULUI rând TOTAL CASA ct. 5310101 SITUAȚIA FLUXURILOR DE TREZORERIE Buget de stat *) ct. 5200100/ 7700000 Buget local ct. 5210100/ 7700000 la data

Anexa 3 (la situațille financiare) 03 DENUMIREA INDICATORULUI rând TOTAL CASA ct. 5310101 SITUAȚIA FLUXURILOR DE TREZORERIE Buget de stat *) ct. 5200100/ 7700000 Buget local ct. 5210100/ 7700000 la data

Anexa 1 BILANŢ la data de cod 01 -lei- NR. CRT. DENUMIREA INDICATORILOR Cod rând A B C 1 2 A. ACTIVE 01 X X ACTIVE NECURENTE 02 X X 1. Acti

Anexa 1 BILANŢ la data de 31.12.2013 cod 01 -lei- NR. CRT. DENUMIREA INDICATORILOR Cod rând A. ACTIVE 01 ACTIVE NECURENTE 02 1. Active fixe necorporale 03 0 0 (ct.203+205+206+208+233-280-290-293*) 2. Instalaţii

Anexa 1 BILANŢ la data de 31.12.2013 cod 01 -lei- NR. CRT. DENUMIREA INDICATORILOR Cod rând A. ACTIVE 01 ACTIVE NECURENTE 02 1. Active fixe necorporale 03 0 0 (ct.203+205+206+208+233-280-290-293*) 2. Instalaţii

Tradeville - Date Financiare 2015

2018 1 TRADEVILLE SA Tip situatie financiara: VM Bucuresti, Sector 3 Forma de proprietate: 34 Calea Vitan, Nr. 6A, Bloc B, Tronson B, et. 3 Societati comerciale pe actiuni Numar din Registrul Comertului:

2018 1 TRADEVILLE SA Tip situatie financiara: VM Bucuresti, Sector 3 Forma de proprietate: 34 Calea Vitan, Nr. 6A, Bloc B, Tronson B, et. 3 Societati comerciale pe actiuni Numar din Registrul Comertului:

Consultant Fiscal, Auditor Financiar - Adrian Bența ; tel: Act normativ descărcat prin aboname

OMFP nr. 191/2017 pentru aprobarea Normelor metodologice privind întocmirea şi depunerea situaţiilor financiare ale instituţiilor publice la 31 decembrie 2016, precum şi pentru modificarea şi completarea

OMFP nr. 191/2017 pentru aprobarea Normelor metodologice privind întocmirea şi depunerea situaţiilor financiare ale instituţiilor publice la 31 decembrie 2016, precum şi pentru modificarea şi completarea

Microsoft Word - CF Seminare 4 5 Rezolvari.doc

2. Contabilitatea imobilizărilor 2.1 Contabilitatea imobilizărilor corporale 1. (A se vedea documentele justificative din suportul pentru seminarul 4) R1. Înregistrarea facturii de cumpărare a maşinii

2. Contabilitatea imobilizărilor 2.1 Contabilitatea imobilizărilor corporale 1. (A se vedea documentele justificative din suportul pentru seminarul 4) R1. Înregistrarea facturii de cumpărare a maşinii

Microsoft Word - modif_reglem_contabile_dec2010.doc

MINISTERUL FINANŢELOR PUBLICE ORDIN pentru modificarea şi completarea unor reglementări contabile În baza art. 10 alin. (4) din Hotărârea Guvernului nr. 34/2009 privind organizarea şi funcţionarea Ministerului

MINISTERUL FINANŢELOR PUBLICE ORDIN pentru modificarea şi completarea unor reglementări contabile În baza art. 10 alin. (4) din Hotărârea Guvernului nr. 34/2009 privind organizarea şi funcţionarea Ministerului

Microsoft Word - Proiect ordin site 2010.doc

MINISTERUL FINANŢELOR PUBLICE ORDIN privind principalele aspecte legate de întocmirea şi depunerea situaţiilor financiare anuale şi a raportărilor anuale la unităţile teritoriale ale Ministerului Finanţelor

MINISTERUL FINANŢELOR PUBLICE ORDIN privind principalele aspecte legate de întocmirea şi depunerea situaţiilor financiare anuale şi a raportărilor anuale la unităţile teritoriale ale Ministerului Finanţelor

Microsoft Word - CF seminar Contabilitatea capitalurilor Rezolvari

CONTABILITATEA CAPITALULUI SOCIAL, A PRIMELOR DE CAPITAL, A REZERVELOR ȘI A ACȚIUNILOR PROPRII Capitalurile proprii reprezintă interesul rezidual al acţionarilor sau asociaţilor în activele unei entităţi

CONTABILITATEA CAPITALULUI SOCIAL, A PRIMELOR DE CAPITAL, A REZERVELOR ȘI A ACȚIUNILOR PROPRII Capitalurile proprii reprezintă interesul rezidual al acţionarilor sau asociaţilor în activele unei entităţi

Judet:CLUJ Unitatea administrativ-teritorială:comuna MIHAI VITEAZU Anexa 3 (la situațille financiare) Cod 03 DENUMIREA INDICATORULUI Cod rând TOTAL CA

Cod 03 DENUMIREA INDICATORULUI Cod rând TOTAL CA") Anexa 3 (la situațille financiare) 03 DENUMIREA INDICATORULUI rând TOTAL CASA ct. 5310101 SITUAȚIA FLUXURILOR DE TREZORERIE Buget de stat *) ct. 500100/ 7700000 Buget local ct. 510100/ 7700000 Buget asigurări

Anexa 3 (la situațille financiare) 03 DENUMIREA INDICATORULUI rând TOTAL CASA ct. 5310101 SITUAȚIA FLUXURILOR DE TREZORERIE Buget de stat *) ct. 500100/ 7700000 Buget local ct. 510100/ 7700000 Buget asigurări

CENTRUL DE PREGATIRE PENTRU PERSONALUL DIN INDUSTRIE BUSTENI Str.Paltinului nr,16 jud.prahova cod postal telefon 0244/ : fax 0244/3

CENTRUL DE PREGATIRE PENTRU PERSONALUL DIN INDUSTRIE BUSTENI Str.Paltinului nr,16 jud.prahova cod postal 105500 telefon 0244/3210324:323886 fax 0244/320867 cod fiscal 688449 RO 25592900 cod CAEN 8559 BILANT

CENTRUL DE PREGATIRE PENTRU PERSONALUL DIN INDUSTRIE BUSTENI Str.Paltinului nr,16 jud.prahova cod postal 105500 telefon 0244/3210324:323886 fax 0244/320867 cod fiscal 688449 RO 25592900 cod CAEN 8559 BILANT

AUTORITATEA DE SUPRAVEGHERE FINANCIARĂ INSTRUCȚIUNE privind întocmirea și depunerea situației financiare anuale și a raportării anuale de către entită

AUTORITATEA DE SUPRAVEGHERE FINANCIARĂ INSTRUCȚIUNE privind întocmirea și depunerea situației financiare anuale și a raportării anuale de către entitățile autorizate, reglementate și supravegheate de Autoritatea

AUTORITATEA DE SUPRAVEGHERE FINANCIARĂ INSTRUCȚIUNE privind întocmirea și depunerea situației financiare anuale și a raportării anuale de către entitățile autorizate, reglementate și supravegheate de Autoritatea

AUTORITATEA DE SUPRAVEGHERE FINANCIARĂ Sectorul instrumentelor și investițiilor financiare EDIȚIE SPECIALĂ A BULETINULUI ASF :53 Instrucț

AUTORITATEA DE SUPRAVEGHERE FINANCIARĂ Sectorul instrumentelor și investițiilor financiare EDIȚIE SPECIALĂ A BULETINULUI ASF 27.12.2014 16:53 Instrucțiunea nr. 1/10.03.2016 privind întocmirea și depunerea

AUTORITATEA DE SUPRAVEGHERE FINANCIARĂ Sectorul instrumentelor și investițiilor financiare EDIȚIE SPECIALĂ A BULETINULUI ASF 27.12.2014 16:53 Instrucțiunea nr. 1/10.03.2016 privind întocmirea și depunerea

ROMANIAN COMMERCIAL BANK SA

BANCA TRANSILVANIA S.A. SITUATII FINANCIARE pentru exercitiul financiar incheiat la Intocmite in conformitate cu ORDINUL PRESEDINTELUI CONSILIULUI DE ADMINISTRATIE AL BANCII NATIONALE A ROMANIEI NR. 13/2008

BANCA TRANSILVANIA S.A. SITUATII FINANCIARE pentru exercitiul financiar incheiat la Intocmite in conformitate cu ORDINUL PRESEDINTELUI CONSILIULUI DE ADMINISTRATIE AL BANCII NATIONALE A ROMANIEI NR. 13/2008

Slide 1

TAX EU LEGISLATIE SI FISCALITATE Aspecte contabile referitoare la intocmirea situatiilor financiare ale anului 2007 FORMATUL SI TERMENELE DE DEPUNERE A SITUATIILOR FINANCIARE - AGENTI ECONOMICI - FORMATUL

TAX EU LEGISLATIE SI FISCALITATE Aspecte contabile referitoare la intocmirea situatiilor financiare ale anului 2007 FORMATUL SI TERMENELE DE DEPUNERE A SITUATIILOR FINANCIARE - AGENTI ECONOMICI - FORMATUL

Note la situatiile financiare consolidate

Fondul Închis de Investiţii BET-FI Index Invest Situaţii financiare anuale IFRS preliminare la 31 decembrie 218 FII BET-FI Index Invest - Situații financiare anuale IFRS 2 Cuprins Pagina Situaţii financiare

Fondul Închis de Investiţii BET-FI Index Invest Situaţii financiare anuale IFRS preliminare la 31 decembrie 218 FII BET-FI Index Invest - Situații financiare anuale IFRS 2 Cuprins Pagina Situaţii financiare

Microsoft Word - Exemplu de raportare IvF.doc

Exemplu de raportare statistică a activelor şi pasivelor bilanţiere ale unui fond de investiţii Fondul de investiţii AAA Clasic are la data de 30.09.2008 următoarele elemente bilanţiere: Active: - numerar

Exemplu de raportare statistică a activelor şi pasivelor bilanţiere ale unui fond de investiţii Fondul de investiţii AAA Clasic are la data de 30.09.2008 următoarele elemente bilanţiere: Active: - numerar

CONTABILITATEA IMOBILIZĂRILOR CORPORALE

CONTABILITATEA STOCURILOR CUMPĂRATE ÎN VEDEREA CONSUMULUI INTERN 1. Noţiuni teoretice privind stocurile cumpărate în vederea consumului intern Stocurile cumpărate în vederea consumului intern sunt active

CONTABILITATEA STOCURILOR CUMPĂRATE ÎN VEDEREA CONSUMULUI INTERN 1. Noţiuni teoretice privind stocurile cumpărate în vederea consumului intern Stocurile cumpărate în vederea consumului intern sunt active

ORDIN Nr. 2493/2019 din 8 iulie 2019 pentru aprobarea Sistemului de raportare contabilă la 30 iunie 2019 a operatorilor economici, precum şi pentru mo

ORDIN Nr. 2493/2019 din 8 iulie 2019 pentru aprobarea Sistemului de raportare contabilă la 30 iunie 2019 a operatorilor economici, precum şi pentru modificarea şi completarea unor prevederi contabile EMITENT:

ORDIN Nr. 2493/2019 din 8 iulie 2019 pentru aprobarea Sistemului de raportare contabilă la 30 iunie 2019 a operatorilor economici, precum şi pentru modificarea şi completarea unor prevederi contabile EMITENT:

PROIECT PENTRU CONSULTARE PUBLICĂ NORMA pentru punerea în aplicare a Sistemului de raportare contabilă la 30 iunie 2017 a societăţilor din domeniul as

PROIECT PENTRU CONSULTARE PUBLICĂ NORMA pentru punerea în aplicare a Sistemului de raportare contabilă la 30 iunie 2017 a societăţilor din domeniul asigurărilor În conformitate cu prevederile art. 2 alin.

PROIECT PENTRU CONSULTARE PUBLICĂ NORMA pentru punerea în aplicare a Sistemului de raportare contabilă la 30 iunie 2017 a societăţilor din domeniul asigurărilor În conformitate cu prevederile art. 2 alin.

Microsoft Word - CF Seminare 6 7 Rezolvari.doc

3. Contabilitatea stocurilor 3.1 Contabilitatea stocurilor de materii prime şi materiale 1. (A se vedea documentele justificative din suportul pentru seminarul 6) Achiziţie materie primă - cherestea (conform

3. Contabilitatea stocurilor 3.1 Contabilitatea stocurilor de materii prime şi materiale 1. (A se vedea documentele justificative din suportul pentru seminarul 6) Achiziţie materie primă - cherestea (conform

Anexa 4 Raportari CNVM, BVB la Raportarile periodice catre CNVM si BVB rapoarte saptamanale: situatia activului net (Anexa 16 din Reg.

Anexa 4 Raportari CNVM, BVB la 30.06. 2010 1. Raportarile periodice catre CNVM si BVB rapoarte saptamanale: situatia activului net (Anexa 16 din Reg. CNVM nr. 15/2004), intocmite si transmise BVB conform

Anexa 4 Raportari CNVM, BVB la 30.06. 2010 1. Raportarile periodice catre CNVM si BVB rapoarte saptamanale: situatia activului net (Anexa 16 din Reg. CNVM nr. 15/2004), intocmite si transmise BVB conform

Microsoft Word - omfp916.doc

ORDIN Nr. 916/2016 din 21 iunie 2016 pentru aprobarea Sistemului de raportare contabilă la 30 iunie 2016 a operatorilor economici EMITENT: MINISTERUL FINANŢELOR PUBLICE PUBLICAT ÎN: MONITORUL OFICIAL NR.

ORDIN Nr. 916/2016 din 21 iunie 2016 pentru aprobarea Sistemului de raportare contabilă la 30 iunie 2016 a operatorilor economici EMITENT: MINISTERUL FINANŢELOR PUBLICE PUBLICAT ÎN: MONITORUL OFICIAL NR.

CAPITOLUL XI

CAPITOLUL XI Lucrări contabile de închidere a exerciţiului financiar 11.1 Situaţiile financiare anuale întocmite de firmă: caracteristici şi componente Potrivit art. 27 aliniatul 4 din Legea contabilităţii

CAPITOLUL XI Lucrări contabile de închidere a exerciţiului financiar 11.1 Situaţiile financiare anuale întocmite de firmă: caracteristici şi componente Potrivit art. 27 aliniatul 4 din Legea contabilităţii

Microsoft Word - NM doc

ANEXA NORME METODOLOGICE privind întocmirea şi depunerea situaţiilor financiare ale instituţiilor publice la 31 decembrie 2012 CAPITOLUL I Prevederi generale 1.1. Autorităţile publice, ministerele şi celelalte

ANEXA NORME METODOLOGICE privind întocmirea şi depunerea situaţiilor financiare ale instituţiilor publice la 31 decembrie 2012 CAPITOLUL I Prevederi generale 1.1. Autorităţile publice, ministerele şi celelalte

Proiect Norma pentru modificarea Normei Autorității de Supraveghere Financiară nr. 7/2017 privind întocmirea şi depunerea situaţiilor financiare anual

Proiect Norma pentru modificarea Normei Autorității de Supraveghere Financiară nr. 7/2017 privind întocmirea şi depunerea situaţiilor financiare anuale individuale ale entităţilor din sistemul de pensii

Proiect Norma pentru modificarea Normei Autorității de Supraveghere Financiară nr. 7/2017 privind întocmirea şi depunerea situaţiilor financiare anuale individuale ale entităţilor din sistemul de pensii

ISCIR Anexa 1 Nr. crt. cod 01 BILANT la data de DENUMIREA INDICATORILOR Cod rând Sold la începutul anului lei Sold la sfârşitul perioadei A

ISCIR Anexa 1 Nr. crt. cod 01 BILANT la data de 31.12.2018 DENUMIREA INDICATORILOR Cod rând Sold la începutul anului lei Sold la sfârşitul perioadei A B C 1 2 1. ACTIVE 01 X X 2. ACTIVE NECURENTE 02 X

ISCIR Anexa 1 Nr. crt. cod 01 BILANT la data de 31.12.2018 DENUMIREA INDICATORILOR Cod rând Sold la începutul anului lei Sold la sfârşitul perioadei A B C 1 2 1. ACTIVE 01 X X 2. ACTIVE NECURENTE 02 X

BIL_1209SCL1.pdf

Mari Contribuabili care depun bilantul la Bucuresti Tip situatie financiara : BL F10 - pag. 1 Entitatea S.C. SOCEP S.A. Judet Sector Localitate Adresa Constanta Strada INCINTA PORT DANA 34 CONSTANTA Bloc

Mari Contribuabili care depun bilantul la Bucuresti Tip situatie financiara : BL F10 - pag. 1 Entitatea S.C. SOCEP S.A. Judet Sector Localitate Adresa Constanta Strada INCINTA PORT DANA 34 CONSTANTA Bloc

Banca Transilvania S

Situatii Financiare Individuale 31 decembrie 2012 Intocmite in conformitate cu Standardele Internationale de Raportare Financiara adoptate de Uniunea Europeana CUPRINS Declaratie privind responsabilitatea

Situatii Financiare Individuale 31 decembrie 2012 Intocmite in conformitate cu Standardele Internationale de Raportare Financiara adoptate de Uniunea Europeana CUPRINS Declaratie privind responsabilitatea

Licenta 2016

Tematica la disciplina Contabilitate financiară pentru examenul de licență 2019 CONTABILITATE FINANCIARĂ Prof. univ. dr. Lucia Paliu Popa Târgu Jiu 2019 CUPRINS 1. Contabilitatea capitalurilor. 3 1.1.

Tematica la disciplina Contabilitate financiară pentru examenul de licență 2019 CONTABILITATE FINANCIARĂ Prof. univ. dr. Lucia Paliu Popa Târgu Jiu 2019 CUPRINS 1. Contabilitatea capitalurilor. 3 1.1.

I M O C R E D I T I F N S.A. Adresa sediului: str. Horea, nr.3/113, Cluj-Napoca, jud.cluj, cod postal Nr. Reg. Com. J12 / 2387 / 2003 C.U.I. RO

ANEXA Nr. 14 RAPORT SEMESTRIAL PENTRU SEMESTRUL 1 AL ANULUI 2018 Raportul semestrial conform: Legea nr. 24/2017 Data raportului: 07.08.2018 Denumirea societăţii comerciale: IMOCREDIT IFN S.A. Sediul social:

ANEXA Nr. 14 RAPORT SEMESTRIAL PENTRU SEMESTRUL 1 AL ANULUI 2018 Raportul semestrial conform: Legea nr. 24/2017 Data raportului: 07.08.2018 Denumirea societăţii comerciale: IMOCREDIT IFN S.A. Sediul social:

MECANICA CEAHLAU S.A. SITUAŢII FINANCIARE PRELIMINARE PENTRU EXERCITIUL FINANCIAR INCHEIAT LA 31 DECEMBRIE 2018 INTOCMITE IN CONFORMITATE CU ORDINUL 2

SITUAŢII FINANCIARE PRELIMINARE PENTRU EXERCITIUL FINANCIAR INCHEIAT LA 31 DECEMBRIE INTOCMITE IN CONFORMITATE CU ORDINUL 2844 DIN 2016 PENTRU APROBAREA REGLEMENTARILOR CONTABILE CONFORME CU STANDARDELE

SITUAŢII FINANCIARE PRELIMINARE PENTRU EXERCITIUL FINANCIAR INCHEIAT LA 31 DECEMBRIE INTOCMITE IN CONFORMITATE CU ORDINUL 2844 DIN 2016 PENTRU APROBAREA REGLEMENTARILOR CONTABILE CONFORME CU STANDARDELE

CONTABILITATEA IMOBILIZĂRILOR CORPORALE

CONTABILITATEA CAPITALULUI SOCIAL, A PRIMELOR DE CAPITAL, A REZERVELOR ȘI A ACȚIUNILOR PROPRII Capitalurile proprii reprezintă interesul rezidual al acţionarilor sau asociaţilor în activele unei entităţi

CONTABILITATEA CAPITALULUI SOCIAL, A PRIMELOR DE CAPITAL, A REZERVELOR ȘI A ACȚIUNILOR PROPRII Capitalurile proprii reprezintă interesul rezidual al acţionarilor sau asociaţilor în activele unei entităţi

Microsoft Word - SIF OLTENIA 2011_FINAL

SITUAŢII FINANCIARE INDIVIDUALE ANUALE La data de 31 decembrie 2011 Întocmite în conformitate cu Ordinul C.N.V.M 13/2011 SOCIETATEA DE INVESTITII FINANCIARE OLTENIA S.A SITUAŢII FINANCIARE 31 DECEMBRIE

SITUAŢII FINANCIARE INDIVIDUALE ANUALE La data de 31 decembrie 2011 Întocmite în conformitate cu Ordinul C.N.V.M 13/2011 SOCIETATEA DE INVESTITII FINANCIARE OLTENIA S.A SITUAŢII FINANCIARE 31 DECEMBRIE

Microsoft Word - Document1

Bilant contabil la data de 31.03.2011 (Anexa 1 la normele metodologice) BILANŢ la data de 31.03.2011 cod 01 -lei- NR. CRT. DENUMIREA INDICATORILOR Cod rând Sold la începutul anului Sold la sfârşitul perioadei

Bilant contabil la data de 31.03.2011 (Anexa 1 la normele metodologice) BILANŢ la data de 31.03.2011 cod 01 -lei- NR. CRT. DENUMIREA INDICATORILOR Cod rând Sold la începutul anului Sold la sfârşitul perioadei

Microsoft Word - CONTABILITATE FINANCIARA cu sigla.doc

ONCIOIU IONICA ONCIOIU FLORIN RĂZVAN CHIRIŢĂ SORIN CONTABILITATE FINANCIARĂ CUVÂNT ÎNAINTE Este unanim cunoscut faptul că, astăzi, România se află în faţa unor procese ireversibile şi de mare interes pentru

ONCIOIU IONICA ONCIOIU FLORIN RĂZVAN CHIRIŢĂ SORIN CONTABILITATE FINANCIARĂ CUVÂNT ÎNAINTE Este unanim cunoscut faptul că, astăzi, România se află în faţa unor procese ireversibile şi de mare interes pentru

S1040_A1.0.0 / Versiuni Atenţie! Suma de control Bifati numai dacă este cazul : Mari Contribuabili care depun bilanţul la Bucures

S1040_A1.0.0 /01.02.2015 Versiuni Atenţie! Suma de control 23.306.374 Bifati numai dacă este cazul : Mari Contribuabili care depun bilanţul la Bucuresti Sucursala An Semestru Tip situaţie financiară :

S1040_A1.0.0 /01.02.2015 Versiuni Atenţie! Suma de control 23.306.374 Bifati numai dacă este cazul : Mari Contribuabili care depun bilanţul la Bucuresti Sucursala An Semestru Tip situaţie financiară :

Microsoft Word - DECIZIE INVENTARIERE.doc

S.C... Nr. ord. Reg Com/An:... CIF: Adresa sediu social:... Capital social:... RON RO... DECIZIA NR. /... In scopul asigurarii integritatii patrimoniului S.C... si valorificarii prin inventariere a realitatii

S.C... Nr. ord. Reg Com/An:... CIF: Adresa sediu social:... Capital social:... RON RO... DECIZIA NR. /... In scopul asigurarii integritatii patrimoniului S.C... si valorificarii prin inventariere a realitatii

FD_CIG_II_01_Contabilitate financiara curenta

FIŞA DISCIPLINEI 1. Date despre program 1.1.Instituţia de învăţământ superior 1.2.Facultatea 1.3.Departamentul 1.4.Domeniul de studii 1.5.Ciclul de studii 1.6.Programul de studii/calificarea Universitatea

FIŞA DISCIPLINEI 1. Date despre program 1.1.Instituţia de învăţământ superior 1.2.Facultatea 1.3.Departamentul 1.4.Domeniul de studii 1.5.Ciclul de studii 1.6.Programul de studii/calificarea Universitatea

SIF MOLDOVA S.A. SITUAŢII FINANCIARE LA 31 DECEMBRIE 2012 NEAUDITATE ÎNTOCMITE ÎN CONFORMITATE CU LEGEA CONTABILITATII NR.82/1991 REPUBLICATA,INSTRUCT

SITUAŢII FINANCIARE NEAUDITATE ÎNTOCMITE ÎN CONFORMITATE CU LEGEA CONTABILITATII NR.82/1991 REPUBLICATA,INSTRUCTIUNEA NR.5/2006 CU MODIFICARILE SI COMPLETARILE ULTERIOARE ORDINUL COMISIEI NAŢIONALE A VALORILOR

SITUAŢII FINANCIARE NEAUDITATE ÎNTOCMITE ÎN CONFORMITATE CU LEGEA CONTABILITATII NR.82/1991 REPUBLICATA,INSTRUCTIUNEA NR.5/2006 CU MODIFICARILE SI COMPLETARILE ULTERIOARE ORDINUL COMISIEI NAŢIONALE A VALORILOR

FINANTELE INTREPRINDERII An III Management An univ Titular disciplină: conf.univ.dr. Neguriță Octav INTREBARI ORIENTATIVE 1. Fragilitatea s

FINANTELE INTREPRINDERII An III Management An univ. 2018-2019 Titular disciplină: conf.univ.dr. Neguriță Octav INTREBARI ORIENTATIVE 1. Fragilitatea sau stabilitatea unei intreprinderi depinde de urmatorii

FINANTELE INTREPRINDERII An III Management An univ. 2018-2019 Titular disciplină: conf.univ.dr. Neguriță Octav INTREBARI ORIENTATIVE 1. Fragilitatea sau stabilitatea unei intreprinderi depinde de urmatorii

Formatul formularelor de raportare anuală aplicabile instituţiilor de credit

Anexa Modificări și completări ale anexei la Ordinul Băncii Naţionale a României nr. 10/2012 pentru aprobarea Sistemului de raportare contabilă semestrială aplicabil entităţilor ce intră în sfera de reglementare

Anexa Modificări și completări ale anexei la Ordinul Băncii Naţionale a României nr. 10/2012 pentru aprobarea Sistemului de raportare contabilă semestrială aplicabil entităţilor ce intră în sfera de reglementare

Microsoft Word - glosar complet_R_.doc

Prezentul glosar consituie explicarea teremnilor folosiţi în contextul acestei serii de manuale Achiziţie. Procesul în care o parte interesată, definită ca autoritate contractantă, achiziţioneaza servicii,

Prezentul glosar consituie explicarea teremnilor folosiţi în contextul acestei serii de manuale Achiziţie. Procesul în care o parte interesată, definită ca autoritate contractantă, achiziţioneaza servicii,

Data / Ora / 15:02 Nr. client RO Nr. de iesire / Creditreform Romania Nr. de comanda Data ultimei actualizari Pag

Pagina 1 din 15 Date de identificare DR. KOCHER SRL Telefon +40 21 2522120 Baicului 82a Fax +40 21 2527711 021784 Bucuresti Sector 2 E-mail info@drkocher.ro România WEB www.matriterie.ro Crefo Nr. 15354

Pagina 1 din 15 Date de identificare DR. KOCHER SRL Telefon +40 21 2522120 Baicului 82a Fax +40 21 2527711 021784 Bucuresti Sector 2 E-mail info@drkocher.ro România WEB www.matriterie.ro Crefo Nr. 15354

Am citit multe articole despre fotografierea iernii

NOTE EXPLICATIVE LA SITUAȚIILE FINANCIARE ANUALE 31.12.2018 NOTA 1 PRINCIPII, POLITICI ȘI METODE CONTABILE 1. ENTITATEA RAPORTOARE RoCredit IFN S.A. a fost înfiinţată în 31 Ianuarie 2007, în România prin

NOTE EXPLICATIVE LA SITUAȚIILE FINANCIARE ANUALE 31.12.2018 NOTA 1 PRINCIPII, POLITICI ȘI METODE CONTABILE 1. ENTITATEA RAPORTOARE RoCredit IFN S.A. a fost înfiinţată în 31 Ianuarie 2007, în România prin

Anexa 01 Bilant dec 15_CMDTA.xls

C.M.D.T.A. BILANT Incheiat la data de 31.12.2015 Cod 01 Nr. Cod DENUMIREA INDICATORILOR Crt. rand Sold la sfarsitul perioadei Sold la sfarsitul perioadei A B C 01.01.2015 31.12.2015 A. ACTIVE 01 x x I.

C.M.D.T.A. BILANT Incheiat la data de 31.12.2015 Cod 01 Nr. Cod DENUMIREA INDICATORILOR Crt. rand Sold la sfarsitul perioadei Sold la sfarsitul perioadei A B C 01.01.2015 31.12.2015 A. ACTIVE 01 x x I.

Proiect Norma pentru modificarea Normei Autorității de Supraveghere Financiară nr. 34/2016 privind sistemul de raportare contabilă semestrială în dome

Proiect Norma pentru modificarea Normei Autorității de Supraveghere Financiară nr. 34/2016 privind sistemul de raportare contabilă semestrială în domeniul pensiilor private Având în vedere prevederile

Proiect Norma pentru modificarea Normei Autorității de Supraveghere Financiară nr. 34/2016 privind sistemul de raportare contabilă semestrială în domeniul pensiilor private Având în vedere prevederile

SIF Moldova S.A. INFORMAȚII FINANCIARE CU SCOP SPECIAL PENTRU PERIOADA DE TREI LUNI ÎNCHEIATĂ LA 31 MARTIE 2017

SIF Moldova S.A. INFORMAȚII FINANCIARE CU SCOP SPECIAL PENTRU PERIOADA DE TREI LUNI ÎNCHEIATĂ LA 31 MARTIE CUPRINS: PAGINA: SITUAŢIA REZULTATULUI GLOBAL 3 SITUAŢIA POZIŢIEI FINANCIARE 4 SITUAŢIA MODIFICĂRILOR

SIF Moldova S.A. INFORMAȚII FINANCIARE CU SCOP SPECIAL PENTRU PERIOADA DE TREI LUNI ÎNCHEIATĂ LA 31 MARTIE CUPRINS: PAGINA: SITUAŢIA REZULTATULUI GLOBAL 3 SITUAŢIA POZIŢIEI FINANCIARE 4 SITUAŢIA MODIFICĂRILOR

A.J.O.F.M. GALATI BILANT la data de 31,12,2017 Anexa 1 Nr. crt. cod 01 DENUMIREA INDICATORILOR Cod rând Sold la începutul anului lei Sold la sfârşitul

A.J.O.F.M. GALATI BILANT la data de 31,12,2017 Anea 1 Nr. crt. cod 01 DENUMIREA INDICATORILOR Cod rând Sold la începutul anului lei Sold la sfârşitul perioadei A B C 1 2 A ACTIVE 01 X X ACTIVE NECURENTE

A.J.O.F.M. GALATI BILANT la data de 31,12,2017 Anea 1 Nr. crt. cod 01 DENUMIREA INDICATORILOR Cod rând Sold la începutul anului lei Sold la sfârşitul perioadei A B C 1 2 A ACTIVE 01 X X ACTIVE NECURENTE

NR.../... Biroul contabilitate Bilant Trimestrul: 2, Anul: 2018 NR. CRT. Denumirea indicatorilor Cod rand Sold la începutul anului Sold la sfarsitul p

NR.../... Biroul contabilitate Bilant Trimestrul: 2, Anul: 2018 NR. CRT. Denumirea indicatorilor Cod rand Sold la începutul anului Sold la sfarsitul perioadei 3 Active fixe necorporale (ct.2030000+2050000+2060000+2080100+2080200+

NR.../... Biroul contabilitate Bilant Trimestrul: 2, Anul: 2018 NR. CRT. Denumirea indicatorilor Cod rand Sold la începutul anului Sold la sfarsitul perioadei 3 Active fixe necorporale (ct.2030000+2050000+2060000+2080100+2080200+

Prezentare plata defalcata TVA 5 sept [Read-Only] [Compatibility Mode]

![Prezentare plata defalcata TVA 5 sept [Read-Only] [Compatibility Mode]](/thumbs/98/138598708.jpg "Prezentare plata defalcata TVA 5 sept [Read-Only] [Compatibility Mode]") Sistemul de plată defalcată a TVA Ordonanța Guvernului nr. 23/2017 privind plata defalcată a TVA, publicată în Monitorul Oficial al României, Partea I, din 31 august 2017 1 Motivaţia introducerii mecanismului

Sistemul de plată defalcată a TVA Ordonanța Guvernului nr. 23/2017 privind plata defalcată a TVA, publicată în Monitorul Oficial al României, Partea I, din 31 august 2017 1 Motivaţia introducerii mecanismului

RAPORT PRIVIND ACTIVITATEA BRD ASSET MANAGEMENT S.A.I S.A. SEMESTRUL

RAPORT PRIVIND ACTIVITATEA BRD ASSET MANAGEMENT S.A.I S.A. SEMESTRUL 1-2018 CUPRINS 1. Informaţii generale... 3 2. Informații asupra dezvoltării previzibile a societății... 6 3. Evenimente ulterioare datei

RAPORT PRIVIND ACTIVITATEA BRD ASSET MANAGEMENT S.A.I S.A. SEMESTRUL 1-2018 CUPRINS 1. Informaţii generale... 3 2. Informații asupra dezvoltării previzibile a societății... 6 3. Evenimente ulterioare datei

Microsoft Word - CF seminar 9 - Contabilitatea decontarilor cu tertii 2

CONTABILITATEA DECONTĂRILOR SALARIALE ŞI SOCIALE ȘI CU BUGETUL STATULUI 1.1 Noţiuni teoretice privind decontările salariale şi sociale Contabilitatea decontărilor cu personalul cuprinde drepturile salariale,

CONTABILITATEA DECONTĂRILOR SALARIALE ŞI SOCIALE ȘI CU BUGETUL STATULUI 1.1 Noţiuni teoretice privind decontările salariale şi sociale Contabilitatea decontărilor cu personalul cuprinde drepturile salariale,

ANTET EXTERN

SC BOROMIR PROD SA Membra a grupului de firme BOROMIR RAPORTUL CONSILIULUI DE ADMINISTRATIE prezentat ADUNARII GENERALE A ACTIONARILOR Privind situatia economico-financiara pentru activitatea defasurata

SC BOROMIR PROD SA Membra a grupului de firme BOROMIR RAPORTUL CONSILIULUI DE ADMINISTRATIE prezentat ADUNARII GENERALE A ACTIONARILOR Privind situatia economico-financiara pentru activitatea defasurata

CONTABILITATEA IMOBILIZĂRILOR CORPORALE

Contabilitate financiară - IID 07.12.2014 CONTABILITATEA DECONTĂRILOR CU FURNIZORII ȘI CLIENȚII 1. Noţiuni teoretice privind decontările cu furnizorii şi clienţii Entităţile patrimoniale îşi desfăşoară

Contabilitate financiară - IID 07.12.2014 CONTABILITATEA DECONTĂRILOR CU FURNIZORII ȘI CLIENȚII 1. Noţiuni teoretice privind decontările cu furnizorii şi clienţii Entităţile patrimoniale îşi desfăşoară

Microsoft Word - Raport IFRS GIF_

FONDUL INCHIS DE INVESTITII GLOBAL INVESTING FUND Situatii financiare intocmite in conformitate cu IFRS Pentru exercitiul financiar incheiat la 31 decembrie 2014 Continut: Pagina 3 Situatia pozitiei financiare

FONDUL INCHIS DE INVESTITII GLOBAL INVESTING FUND Situatii financiare intocmite in conformitate cu IFRS Pentru exercitiul financiar incheiat la 31 decembrie 2014 Continut: Pagina 3 Situatia pozitiei financiare

Seminar 1 ID 2012 REZ

RECAPITULARE Conturile utilizate pentru elementele din bilanţ au următorul mod de funcţionare: A Bilanţ INIŢIAL P element de A X0 element de P Y0 D Contul elem de A C D Contul elem de P C Э iniţiale X0

RECAPITULARE Conturile utilizate pentru elementele din bilanţ au următorul mod de funcţionare: A Bilanţ INIŢIAL P element de A X0 element de P Y0 D Contul elem de A C D Contul elem de P C Э iniţiale X0

Microsoft Word - 04 BC_S4_V9

Page: 1 /17 BAZELE CONTABILITĂŢII SEMINAR 4 DATORII, PROVIZIOANE, PASIVE DE REGULARIZARE, CAPITAL PROPRIU SERIA 1 / SERIA 4 Alin Ienciu / Vasile Cardoş / Victor Muller Nicoleta Ienciu / Beattrice Vladu

Page: 1 /17 BAZELE CONTABILITĂŢII SEMINAR 4 DATORII, PROVIZIOANE, PASIVE DE REGULARIZARE, CAPITAL PROPRIU SERIA 1 / SERIA 4 Alin Ienciu / Vasile Cardoş / Victor Muller Nicoleta Ienciu / Beattrice Vladu

Microsoft Word - Situatii financiare individuale IFRS Broker 2013.doc

Situaţii financiare anuale individuale IFRS la 31 decembrie 2013 SSIF Broker SA Situaţii financiare individuale IFRS SSIF Broker SA - Situatii financiare individuale IFRS 2 Cuprins Pagina Situatii financiare

Situaţii financiare anuale individuale IFRS la 31 decembrie 2013 SSIF Broker SA Situaţii financiare individuale IFRS SSIF Broker SA - Situatii financiare individuale IFRS 2 Cuprins Pagina Situatii financiare

ORDIN Nr. 1998/2019 din 9 aprilie 2019 pentru aprobarea Normelor metodologice privind întocmirea și depunerea situațiilor financiare trimestriale și a

ORDIN Nr. 1998/2019 din 9 aprilie 2019 pentru aprobarea Normelor metodologice privind întocmirea și depunerea situațiilor financiare trimestriale și a unor raportări financiare lunare ale instituțiilor

ORDIN Nr. 1998/2019 din 9 aprilie 2019 pentru aprobarea Normelor metodologice privind întocmirea și depunerea situațiilor financiare trimestriale și a unor raportări financiare lunare ale instituțiilor

Data / Ora / 14:22 Nr. client RO Nr. de iesire / Creditreform Romania Nr. de comanda Data ultimei actualizari Pag

Pagina 1 din 16 Date de identificare AUTOMECANICA MEDIAŞ SRL Telefon +40 269 803646 Aurel Vlaicu 41 Fax +40 269 803606 551041 Medias Sibiu E-mail info@autm.ro România WEB www.autm.ro Crefo Nr. 471992 Nr.

Pagina 1 din 16 Date de identificare AUTOMECANICA MEDIAŞ SRL Telefon +40 269 803646 Aurel Vlaicu 41 Fax +40 269 803606 551041 Medias Sibiu E-mail info@autm.ro România WEB www.autm.ro Crefo Nr. 471992 Nr.

Raport semestrial al Fondului Deschis de Investitii ETF BET Tradeville la

Raport semestrial al Fondului Deschis de Investitii ETF BET Tradeville la 30.06.2015 1 ANEXA Nr.30 la regulamentul CNVM nr. 1/2006 A. Raportul semestrial Conform: Regulamentului nr.1/2006 al CNVM, Legii

Raport semestrial al Fondului Deschis de Investitii ETF BET Tradeville la 30.06.2015 1 ANEXA Nr.30 la regulamentul CNVM nr. 1/2006 A. Raportul semestrial Conform: Regulamentului nr.1/2006 al CNVM, Legii

00. Raport trimestrul III total

SIF HOTELURI SA Pţa Emanuil Gojdu, nr.53, Bl. A10, Oradea, România Nr. Reg. Com. J05/126/1991; CUI RO56150 Tel. 0259-475271; Fax 0259-413939 E-mail: secretariat@sif-hoteluri.ro Nr. 183/14.11.2017 Raport

SIF HOTELURI SA Pţa Emanuil Gojdu, nr.53, Bl. A10, Oradea, România Nr. Reg. Com. J05/126/1991; CUI RO56150 Tel. 0259-475271; Fax 0259-413939 E-mail: secretariat@sif-hoteluri.ro Nr. 183/14.11.2017 Raport

CONTABILITATEA IMOBILIZĂRILOR CORPORALE

CONTABILITATEA STOCURILOR OBȚINUTE DIN PRODUCȚIE 1. Noţiuni teoretice privind stocurile obținute din producție Stocurile obținute din producție sunt active circulante sub formă de produse finite, semifabricate

CONTABILITATEA STOCURILOR OBȚINUTE DIN PRODUCȚIE 1. Noţiuni teoretice privind stocurile obținute din producție Stocurile obținute din producție sunt active circulante sub formă de produse finite, semifabricate

Raport preliminar al Fondului Deschis de Investitii ETF BET Tradeville la

Raport preliminar al Fondului Deschis de Investitii ETF BET Tradeville la 31.12.2015 1 ANEXA Nr.30 la regulamentul CNVM nr. 1/2006 A. Raportul preliminar Conform: Regulamentului nr.1/2006 al CNVM, Legii

Raport preliminar al Fondului Deschis de Investitii ETF BET Tradeville la 31.12.2015 1 ANEXA Nr.30 la regulamentul CNVM nr. 1/2006 A. Raportul preliminar Conform: Regulamentului nr.1/2006 al CNVM, Legii

Contabilitate financiară - Seminar 1 Specializarea CIG EG APLICAŢIE PRACTICĂ RECAPITULATIVĂ Pornind de la următoarele solduri iniţiale: 1012

APLICAŢIE PRACTICĂ RECAPITULATIVĂ Pornind de la următoarele solduri iniţiale: 1012 Capital subscris vărsat 45.000 lei; 401 Furnizori 15.000 lei; 301 Materii prime 5.000 lei; 5121 Conturi la bănci în lei

APLICAŢIE PRACTICĂ RECAPITULATIVĂ Pornind de la următoarele solduri iniţiale: 1012 Capital subscris vărsat 45.000 lei; 401 Furnizori 15.000 lei; 301 Materii prime 5.000 lei; 5121 Conturi la bănci în lei

CONTABILITATEA IMPORTULUI DE MĂRFURI ÎN COMISION Conf.univ.dr. Mihaela Tulvinschi, Universitatea Ştefan cel Mare Suceava,

CONTABILITATEA IMPORTULUI DE MĂRFURI ÎN COMISION Conf.univ.dr. Mihaela Tulvinschi, Universitatea Ştefan cel Mare Suceava, e-mail: mihaelat@seap.usv.ro Rezumat: In the merchandise import in consignment,

CONTABILITATEA IMPORTULUI DE MĂRFURI ÎN COMISION Conf.univ.dr. Mihaela Tulvinschi, Universitatea Ştefan cel Mare Suceava, e-mail: mihaelat@seap.usv.ro Rezumat: In the merchandise import in consignment,

Aprobat la ședința

Aprobate la şedinţa Comitetului Executiv PV nr.09 din 23.02.2016 în vigoare din 01.03.2016 PV nr.33 din 13.05.2016 în vigoare din 13.05.2016 PV nr.91 din 26.12.2016 în vigoare din 01.01.2017 PV nr.13 din

Aprobate la şedinţa Comitetului Executiv PV nr.09 din 23.02.2016 în vigoare din 01.03.2016 PV nr.33 din 13.05.2016 în vigoare din 13.05.2016 PV nr.91 din 26.12.2016 în vigoare din 01.01.2017 PV nr.13 din

Data primirii :11:26 Entitatea (Cod CUIIO) SITUAŢIILE FINANCIARE pentru perioada Eximdor SRL (Denumirea co

SITUAŢIILE FINANCIARE pentru perioada Eximdor SRL (Denumirea co") Data primirii.0.09 :: Entitatea 00 (Cod CUIIO) SITUAŢIILE FINANCIARE pentru perioada 0.0.08..08 Eximdor SRL (Denumirea completă) Anexe la SNC Prezentarea situaţiilor financiare Aprobat de Ministerul Finanţelor

Data primirii.0.09 :: Entitatea 00 (Cod CUIIO) SITUAŢIILE FINANCIARE pentru perioada 0.0.08..08 Eximdor SRL (Denumirea completă) Anexe la SNC Prezentarea situaţiilor financiare Aprobat de Ministerul Finanţelor

Normă pentru punerea în aplicare a Sistemului de raportare contabilă la 30 iunie 2018 a societăţilor din domeniul asigurărilor - proiect - În conformi

Normă pentru punerea în aplicare a Sistemului de raportare contabilă la 30 iunie 2018 a societăţilor din domeniul asigurărilor - proiect - În conformitate cu prevederile art. 2 alin. (1) lit. b), art.

Normă pentru punerea în aplicare a Sistemului de raportare contabilă la 30 iunie 2018 a societăţilor din domeniul asigurărilor - proiect - În conformitate cu prevederile art. 2 alin. (1) lit. b), art.

Nr.Reg.Com. J05/173/1991 C.I.F. RO Capital Social Tel: ; lei Fax: ; Mobil: 4

Nr.Reg.Com. J05/173/1991 C.I.F. RO 54620 Capital Social Tel: +40 259 451026; +40 359 401677 17.766.860 lei Fax:+40 259 462066; +40 359 401676 Mobil: 40 730 631737; +40 741 069069 e-mail: office@uamt.ro

Nr.Reg.Com. J05/173/1991 C.I.F. RO 54620 Capital Social Tel: +40 259 451026; +40 359 401677 17.766.860 lei Fax:+40 259 462066; +40 359 401676 Mobil: 40 730 631737; +40 741 069069 e-mail: office@uamt.ro

Microsoft Word cap1 Anca.doc

Capitolul 8. CONTABILITATEA ŞI CONTURILE UNIUNII EUROPENE 8.1. Conturile Uniunii Europene... 318 8.2. Informaţii privind execuţia bugetară... 322 8.3. Contabilitatea generală şi bugetară... 323 8.3.1.

Capitolul 8. CONTABILITATEA ŞI CONTURILE UNIUNII EUROPENE 8.1. Conturile Uniunii Europene... 318 8.2. Informaţii privind execuţia bugetară... 322 8.3. Contabilitatea generală şi bugetară... 323 8.3.1.